金利差、52週MAとの関係

RBA(オーストラリア準備銀行)は7日、かねてから示していたように債券購入プログラムの減額、いわゆる「テーパリング」を決定した。これを受けて、直後に豪ドルは上昇したものの、その後は反落に転じた。

これについては、RBAが50億豪ドル/週の債券購入を40億豪ドル/週に減額したものの、40億豪ドル/週の債券購入は、かねて示していたより長く、2022年にかけて続けるとしたことが豪ドル売り材料になったためといった解説が一般的だったようだ。

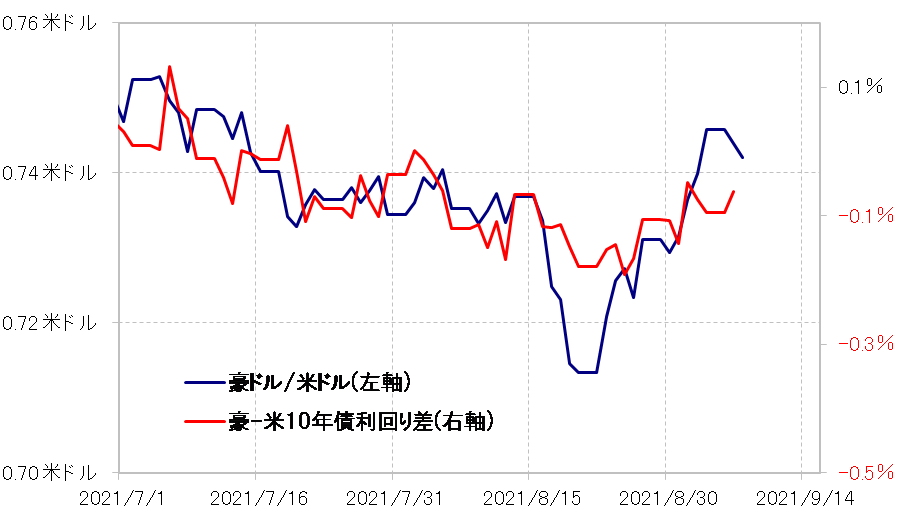

ただ基本は、シンプルに金利差との関係だったのではないか。豪ドル/米ドルと豪米10年債利回り差の7月以降の関係から見ると、豪ドル/米ドルが0.74米ドルを大きく上回った動きは「上がり過ぎ」の可能性があった(図表1参照)。

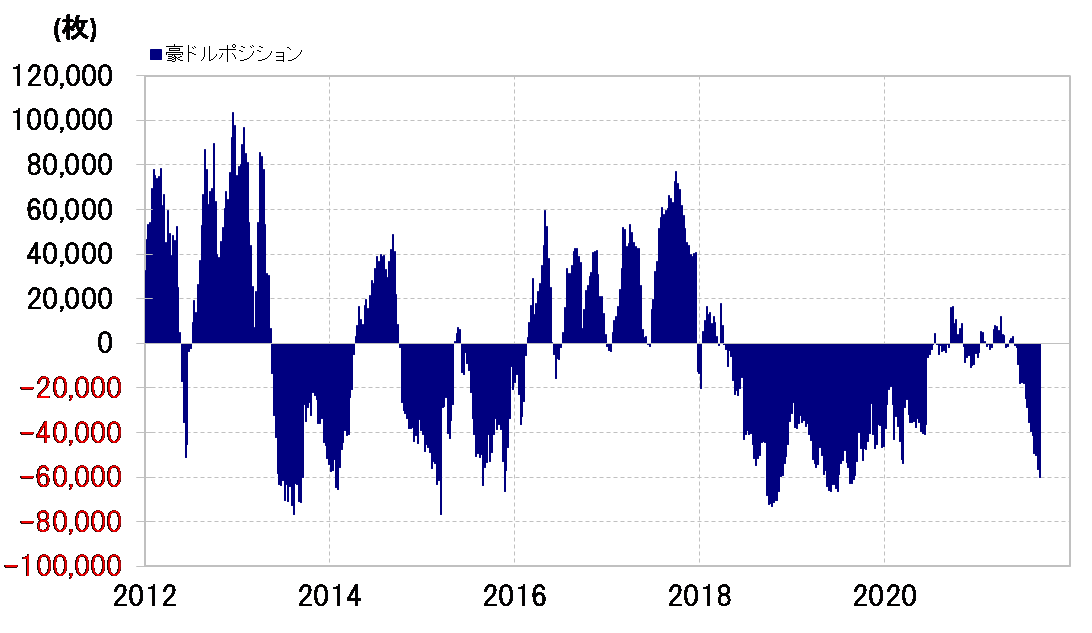

豪ドルは米ドルに対して2021年すでに最大で1割を大きく超えるほど下落した。ただその中で、ヘッジファンドなどの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の豪ドル・ポジションは売り越しが6万枚まで拡大、さすがに豪ドル「売られ過ぎ」懸念も強くなっていた(図表2参照)。

こういった中で、この9月の金融政策会合での「テーパリング」決定が豪ドル反発をもたらす可能性を警戒し、豪ドル買い戻しが拡大した可能性は想像できるところだ。その上で、注目された米8月雇用統計で、NFP(非農業部門雇用者数)が予想を大きく下回るといった米ドル「NFPショック」などで、勢い余って金利差より豪ドル「上がり過ぎ」となったということではないだろうか。

以上のように見ると、「テーパリング」は決定したものの、その後の債券購入の減額ペースが当初の想定より遅くなることは、金利差から見た豪ドル「上がり過ぎ」が修正される格好のきっかけになった可能性があるだろう。

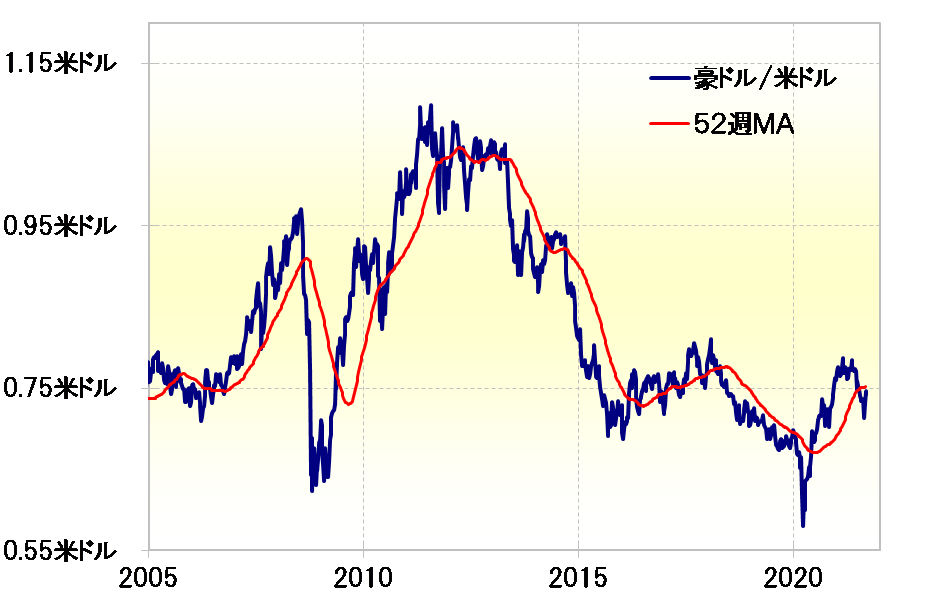

ここまでの金利差や豪ドル・ポジションなどとの関係は、予め9/6付け「豪ドル乱高下の背景を探る」でも指摘していたことだが、以上を踏まえた上で、改めて豪ドル/米ドルについて、52週MA(移動平均線)との関係から、現在の立ち位置を再確認してみる。

豪ドル/米ドルは先週まで52週MAを9週連続で下回った(図表3参照)。このように「長く」52週MAを下回る動きは一時的ではなく、継続的、トレンドとして展開している可能性が経験的には高い。

そうであれば、トレンドと逆行する一時的な豪ドル高は、経験的には足元で0.75米ドル程度の52週MAを「長く」、「大きく」超えない程度にとどまる可能性が高い。RBAの「テーパリング」決定後の豪ドル反落は、今のところこの52週MAからの判断とも整合的な状況が続いているといえそうだ。