政治的影響はどう出るか?

27日に予定されているパウエルFRB(米連邦準備制度理事会)議長のジャクソンホール会議における発言が注目されている。金融緩和見直しに一歩踏み出す「タカ派」の発言になるのか、それとも金融緩和見直しに慎重な「ハト派」の発言になるのか。

ところで、今回の場合、来年2022年2月のFRB議長任期切れも控えている中だけに、その影響も注目されるのではないか。果たして、パウエル議長は再任されるのか否か。そしてそれは、米金融政策にも影響するのか。

結論的に言うと、ある程度、金融政策判断に影響する可能性はあるだろう。要するに、バイデン政権が目指すところに協力的な金融政策ならパウエル続投、非協力的ならFRB議長交代の可能性もあるということだ。

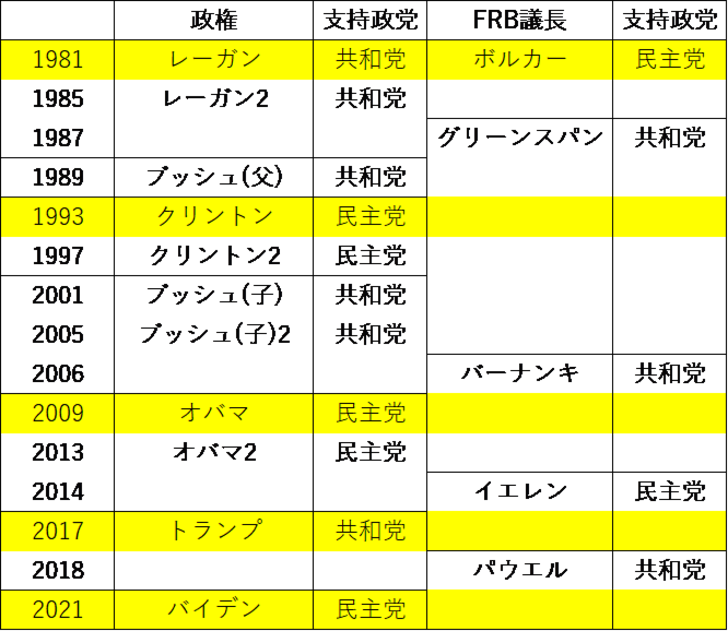

政権交代が、日本の感覚からすると比較的頻繁に起こる米国では、政権与党とFRB議長の支持政党が異なるケースは珍しくなかった。1980年以降の米政権は、今回のバイデン政権で7回目になるが、そのうち新政権誕生で、支持政党が異なるFRB議長だったケースは、今回を含めて5回目になる(図表参照)。

ただ、このうち政権1期目といった比較的早い段階でのFRB議長交代となったのは、トランプ政権のケースだけだった。その意味では、支持政党の違いだけで、FRB議長の交代となった可能性は低かったといえるだろう。要するに、政治に対して、中央銀行の独立性はある程度確保されてきたようだ。

そもそも、そのトランプ政権は、政権誕生当時の民主党支持、イエレンFRB議長について任期満了で交代しただけでなく、共和党支持の現在のパウエル議長に対しても、金融緩和姿勢に対する不満などから何度も更迭のブラフ(脅し)を示した。そんなトランプ政権は極端な例としても、政権与党から見て、FRB議長人事権において最も意識するのは、政党支持以上に自らの政策に協力的か否かということだろう。

バイデン政権は、いわゆる大恐慌後にフランクリン・ルーズベルト大統領が推進したニューディール政策を意識しているとの見方がある。いわゆる財政の積極発動による「大きな政府」である。その上で、FRBに対しては緩和的な金融政策のサポートを期待しているのではないか。

以上のような構図なら、パウエル議長の立場も「ハト派」的になりやすいだろう。2019年に、自らと同じ共和党系のトランプ政権でありながら、客観的にはその強烈なプレッシャーに屈したような形で利下げに踏み切ったパウエル議長だけに、尚更その可能性は高いのではないだろうか。

ただ、本来的に共和党支持のパウエル議長からすると、「大きな政府」によるインフレ・リスクは気になっているだろう。その上で、意外に「ハト派」でないとなれば、それは来年2月のFRB議長任期終了において、再任されないことを覚悟した決断の可能性があるかもしれない。