米ドル/円と米金利の関係

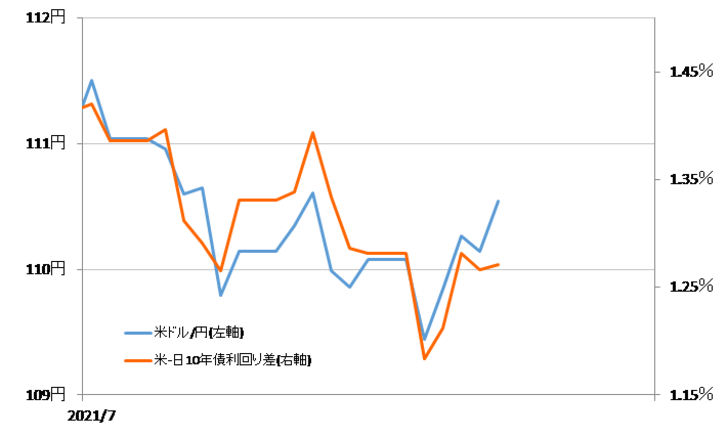

先週の米ドル/円は一時109円割れ寸前まで急落しましたが、その後は反発に転じ、週末には110円半ばまで戻すところとなりました。これは、米金利の急低下により大きく縮小した日米金利差米ドル優位が、その後は米金利の反発により拡大に転じたことにつられた面が大きかったでしょう(図表1参照)。

米金利のうち、長期金利の指標である米10年債利回りは19日、1.2%割れまで低下しました(図表2参照)。こういった中で、いわゆるデルタ株による感染拡大などにより、コロナ感染の世界経済への影響が改めて懸念されてきたためなどといった見方も取り沙汰されました。

ただ19日については、OPECプラスが減産の縮小(実質的な増産)を決めたことを受けて原油相場が急落したことが、株や金利の低下を加速させた面も大きかったのではないでしょうか。実際に、その後原油相場が反発に転じると、株価も金利も同じく反発に向かうところとなりました。

そもそも、米10年債利回りの1.2%割れといった水準は、かなり「下がり過ぎ」懸念が強そうです。これについて90日MA(移動平均線)からのかい離率で見るとマイナス20%以上に拡大したことになります。それは、経験的にはまさに「下がり過ぎ」懸念が強い可能性を示しています(図表3参照)。

以上のように見ると、米10年債利回りが一時1.2%割れまで急低下したことにつられた形で米ドル/円も109円割れ寸前まで急落したものの、すでにかなり「下がり過ぎ」懸念が強くなっていた米10年債利回りがその後上昇に転じると、米ドル/円もそれにつられる形で週末にかけ110円台半ばまで反発したということでしょう。

FOMCを予想する

今週はFOMC(米連邦公開市場委員会)が予定されています。前回、6月の会合では、予想より「タカ派」な内容だったとして、とくに金融政策を反映する2年債利回りが急騰、それはその後7月初めにかけて米ドル/円が111円台後半まで一段高に向かうきっかけとなりました(図表4参照)。

6月FOMCを受けて、一時米金融緩和見直しは予想より早まりそう、とくにテーパリングと呼ばれる金融緩和の縮小は年内にも始まりそうとの見方が広がりました。ところがその後行われたパウエルFRB(米連邦準備制度理事会)議長による議会証言で、金融緩和見直しに慎重との受け止め方も浮上しました。

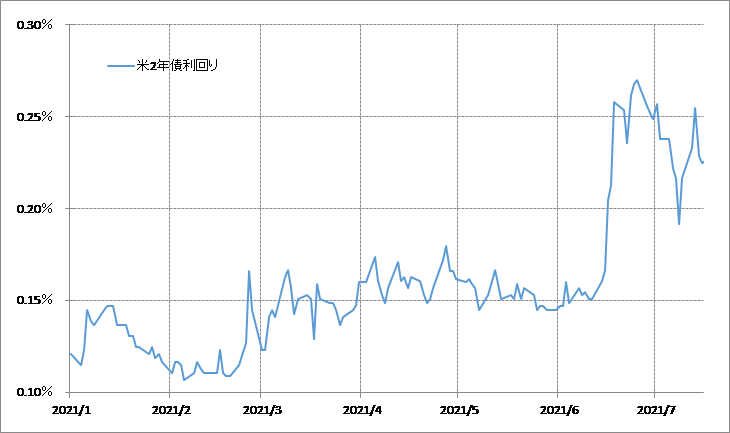

FOMCは、まだまだ金融緩和見直しに慎重なのか、それとも年内にもテーパリングが始まる可能性はあるのか。金融政策を反映する米2年債利回りは、6月FOMC以前の水準よりなおかなり高い水準、ゼロ金利政策の誘導上限、0.25%に近い水準での推移が続いています。これを見る限り、金利市場では6月FOMC以前に思っていたより金融緩和見直しは早まりそうといった見方がなお続いているのではないでしょうか。

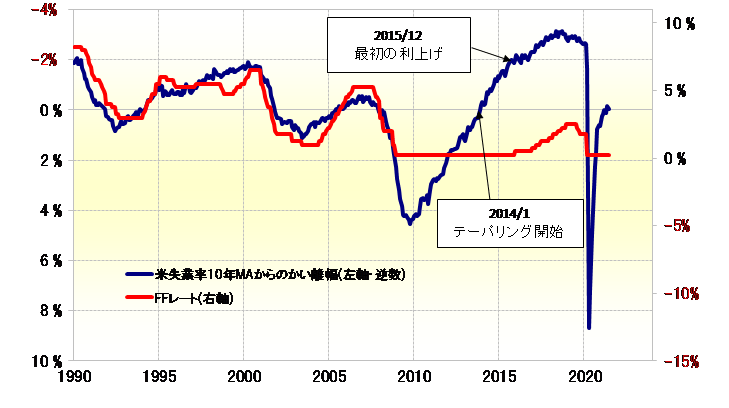

違った角度からも考えてみましょう。米国の政策金利であるFFレートは、米失業率と一定の相関関係(方向は逆)があり、とくに直近の失業率から過去10年平均(10年MA)を引いて求めた「修正失業率」にすると、両者の関係性は一段と強まります(図表5参照)。そこでこの「修正失業率」から米金融政策の先行きについて考えてみましょう。

現在は「コロナ・ショック」対応の金融緩和が続いていますが、かつて「リーマン・ショック」と呼ばれた世界経済の危機に際して取られた金融緩和は、その後どのように見直しが進んだかを参考に見てみます。

「リーマン・ショック」対応の金融緩和は、「修正失業率」がマイナスに転じるまで改善すると金融緩和縮小の「テーパリング」が始まりました。「修正失業率」がマイナスに転じるのは、失業率が10年MAを下回るまで改善するという意味です。

さて、足元の米失業率の10年MAは5.9%。これに対して、8月初めに発表される予定の7月失業率は24日現在で5.7%に低下(改善)する予想となっています。この予想からすると、「テーパリング」を始める条件をクリアした状況が続く見通しといえるのではないでしょうか。

以上のように、失業率の予想などを参考にすると、FOMCが金融緩和見直しを予想より早く始める可能性があるといった状況は変わっていないようにも考えられます。これに対して実際の7月FOMCがどんな回答を出すのか。それによって米金利が大きく動き、そしてそれに連れて米ドル/円が大きく動く可能性も注目されそうです。