「脱・小動き」を試す米ドル/円

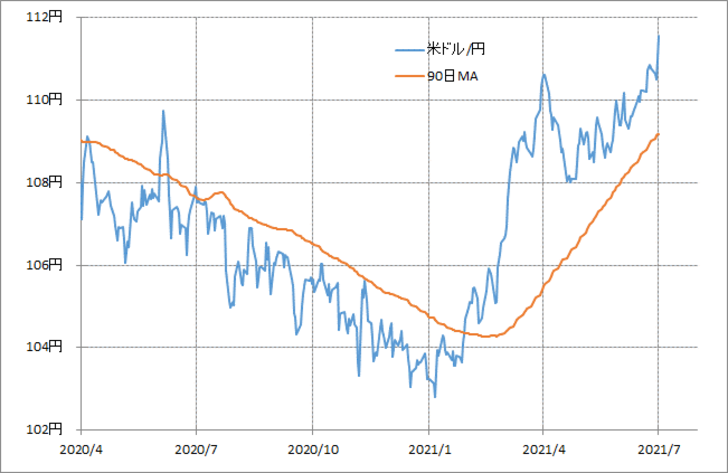

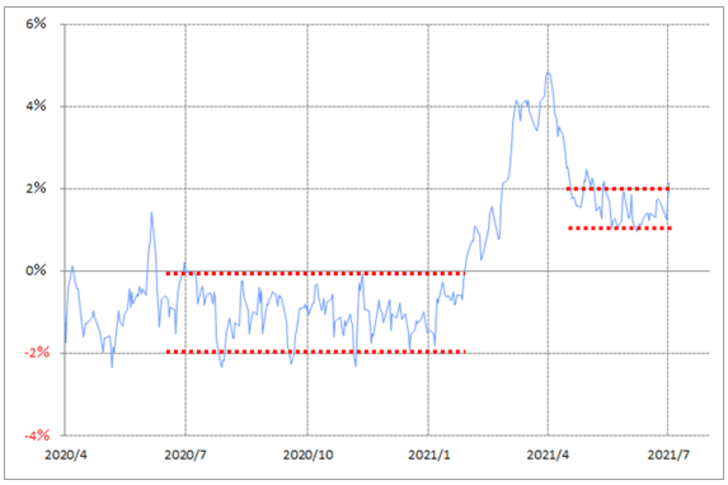

米ドル/円は1日、年初来の高値を大きく更新し、一時111円台後半まで上昇した(図表1参照)。これにより、90日MA(移動平均線)からのかい離率はプラス2%以上に拡大した(図表2参照)。同かい離率は、過去2ヶ月、プラス2%を上回る動きは一時的にとまり、1~2%中心の僅か1%程度の狭いレンジでの推移が続いてきたが、いよいよそんなレンジから抜け出す動きが始まったということだろうか。

これまでも90日MA(移動平均線)からのかい離率が長く続いた狭いレンジを抜けだすと、一方向への大相場に向かうことがあった。2021年1月にかけて、同かい離率は90日MAを上限、それを2%下回った水準を下限とした2%程度の狭いレンジ内を中心とした上下動が半年以上も続いたことがあったが、2021年1月に「上放れ」となると、そのまま米ドルは一段高となった(図表2参照)。

これは、2021年1月末102円台から3月末111円手前まで米ドル急騰となった局面を、90日MAからのかい離率で見たものだが、狭いレンジでの上下動といった小動きが長く続くと、相場のエネルギーが溜まり、レンジを抜け出す時には、そのエネルギーの発散により一方向へ大きく動きやすくなったということではないだろうか。

では今回も、狭いレンジを上抜けたことで、この間の小動きの反動も入り米ドル一段高へ向かうことになるだろうか。その鍵を握るのは金利差ではないか。

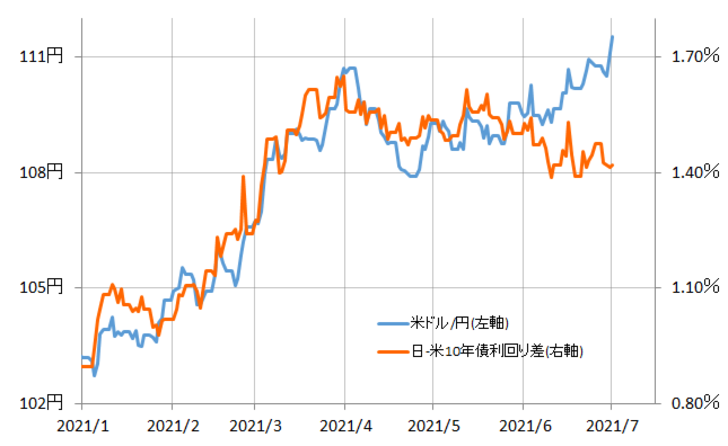

1月末から3月末にかけて米ドル/円が102円台から111円手前まで急騰した動きは、日米10年債利回り差米ドル優位拡大とほぼ重なり合って推移したものだった(図表3参照)。要するに、レンジの上放れに伴う米ドル一段高は日米金利差で正当化されることで実現した結果だった。

足元の米ドル/円の上昇は、そんな日米10年債利回り差米ドル優位から大きくかい離している。さらに、10年債利回り差より、6月FOMC(米連邦公開市場委員会)以降の米ドル高・円安を比較的うまく説明してきた日米2年債利回り差米ドル優位との関係で見ても、最近はかい離が目立ってきた(図表4参照)。

脱・小動きによるエネルギーの発散で、米ドル高がどれだけ広がるかは、米金利上昇などにより、それを正当化する動きが鍵になるのではないか。