金利上昇局面では下落する金相場

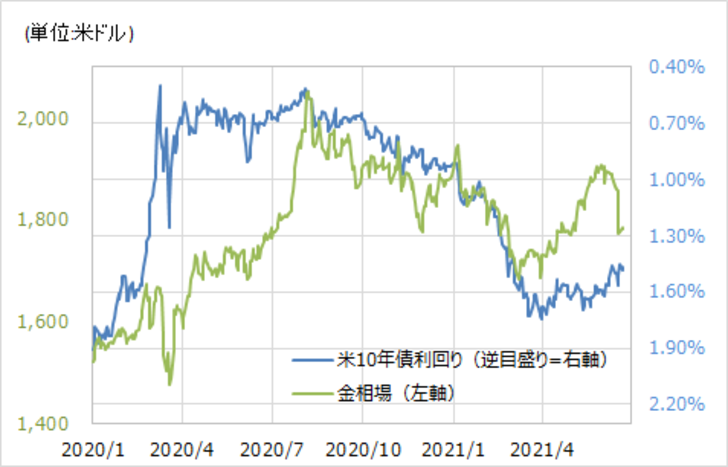

金相場(ゴールド)と米10年債利回りの関係を、2020年以降で見たのが図表1になる。ここで特に印象的なのは、2020年夏から2021年春にかけての金相場の下落は、米10年債利回り上昇と高い相関関係があったということだ。米金利が上昇すると金相場は下落する。しかもプライス・パターンまでも高い相関関係があった。

6月16日のFOMC(米連邦公開市場委員会)を受けて、いわゆる「コロナ・ショック」以降に行われてきた超金融緩和策の見直しの可能性が注目されてきた。ではそれは金相場にどのような影響をもたらすのだろうか。

2008年に「リーマン・ショック」と呼ばれた出来事があった。米大手投資銀行の経営破綻をきっかけに、世界的な株価の暴落が起こり、世界経済は「100年に1度の危機」に見舞われたことから、それに対する対抗策として超金融緩和策がとられた。

この「リーマン・ショック」後の超金融緩和策の見直しは2013年頃から始まったが、その中で金相場は中長期的な下落を展開した。当時の金相場は、5年MA(移動平均線)からのかい離率で見ると歴史的な「上がり過ぎ」だったため、下落が始まった頃は、まずはそんな「上がり過ぎ」の反動ということだったのだろう(図表2参照)。

ただ下落相場が数年にわたって続く中で、やがては5年MAも大きく割り込むところとなっていった。結果的に金相場の大幅な下落は、2015年12月、米国が「リーマン・ショック」後に行ってきた政策金利をゼロまで引き下げるゼロ金利政策をいよいよ解除するという、「最初の利上げ」を行うところまで続いたのだった。

この2015年12月当時、金相場はすでに5年MAを2割以上も下回るところまで下落していた(図表3参照)。それは、経験的には「下がり過ぎ」の限界に達していた可能性を示すものだった。

数年にわたる大幅な下落により、金相場もさすがに中長期的な「下がり過ぎ」の限界に達していた。そのことから、「リーマン・ショック」後の最初の利上げが始まるタイミングではあったものの、金の下落相場は終了するところとなったのではないか。

さて、そんな「リーマン・ショック」後の経験を参考にすると、今回「コロナ・ショック」後の超金融緩和策が見直しに向かう中で、金相場は中長期的な下落に向かう可能性があるのではないか。金相場の5年MAは足元で1,440米ドル程度だが、それを割り込むところまで金相場の下落が続く可能性も注目されるかもしれない。