トレンド転換の可能性

先週6月15日-16日の米連邦公開市場委員会(FOMC)で想定よりタカ派だった金利見通しを受けて、当面の米ドル/円相場は円安バイアスが続く可能性が高いとみています。3月末に付けた年初来高値110.96円や、2020年3月以来の111円台が視野に入ります。

米ドル/円を年足ローソク足で見ると、2020年までは右肩下がり(円高方向)に5年連続(2016年~2020年)で陰線を形成しました。

2021年に入って変わってきたのは、6年前の2015年高値(125.84円)からの下降トレンドラインを上抜けそうになってきたことです。2021年の年足ローソク足の確定にはまだ半年以上はかかりますが、この下降トレンドラインを上にブレイクアウトする陽線出現はトレンド転換の可能性を高めるものになります。

もし実現した場合、2022年以降も円安基調が続くことが予想されます。少し専門的になりますが、2015年高値が2007年高値(124.17円)以上に円安が進んだことで、基本的には2011年の安値である75.55円を起点とした円安波動は続いていると考えています。

円安は国内輸出企業にとって追い風に

さて、円安進行は国内輸出企業にとって、利益の押し上げ要因となることが多々あります。今期以降の「業績V字回復」を期待したい日本株にとって、追い風となる可能性があります。ちなみに、東証1部の主力大型企業の想定為替レートは1ドル=105円~108円が多く、平均すると概ね106円前後です。

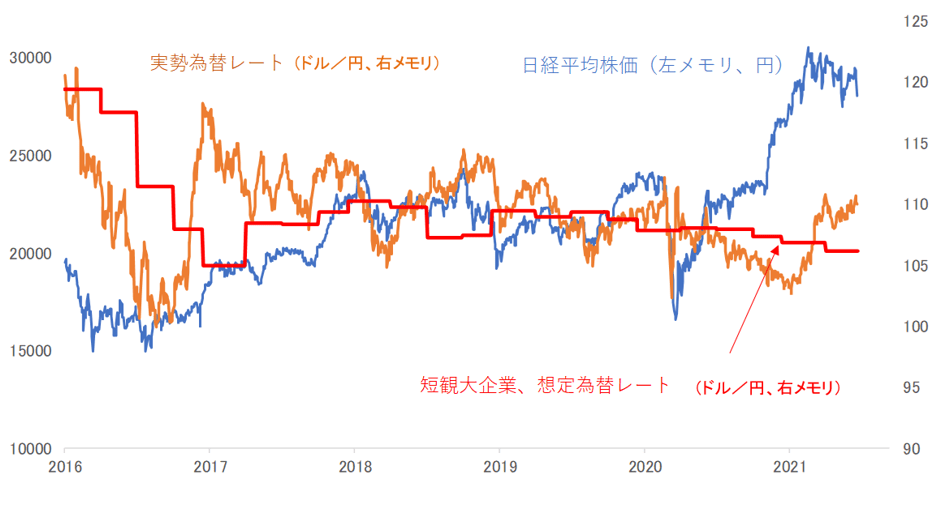

図表は、実際の米ドル/円相場と日銀短観における大企業製造業の想定為替の推移です。あとは日経平均も入っています。

2020年前半までは、想定為替よりも円安になると株は買われる、想定為替よりも円高になると株価は売られる構図でしたが、2020年後半からは、円高・株高、2021年3月からは円安でも株価が上がらない状況にあります。

2020年は、日本は新型コロナ感染者が比較的少ないということで円高・株高となり、2021年は世界的にコロナワクチン接種が進展する中、ワクチン接種率が低く、感染者の増加が止まらない日本売りが円安・株安につながっているという議論もありました。

ただ、そんな思惑が全会一致となり、大きな市場が左右されるでしょうか。

株価が上値を追えないのは、企業の控えめな業績見通しが原因だと思います。2020年秋口以降、想定為替レートは円高トレンドになっています。

製造業にとって、想定為替を円高方向に抑えれば業績予想が抑えられる。つまり、日本企業はコロナの影響に対して、依然として弱気センチメントを引きずっている状況にあると察します。控えめな業績見通しでは、海外投資家は日本株を買わない(=日本株は上がらない)でしょう。

週初6月21日(月)の日経平均1,000円安は少しショッキングでしたが、アルゴリズム取引の影響が大きいとみています。そのため、週後半、米国株が下げ止まれば、週足ローソク足では下に往ってこいの「下ヒゲ」の可能性も高いでしょう。

ただ、株価が本格的に出直るのに必要なのは、7月後半から8月中旬にかけての決算発表で、業績予想の上方修正へのアクションが増えることではないかと思います。