米金利の急騰と米ドル全面高

6月16日のFOMC(米連邦公開市場委員会)の結果を受けて、米ドルは全面高となった。相関性の高い米金利が急騰したことに連れた面が大きかっただろう。米10年債利回りは、一時1.58%程度まで大幅に上昇するところとなった。

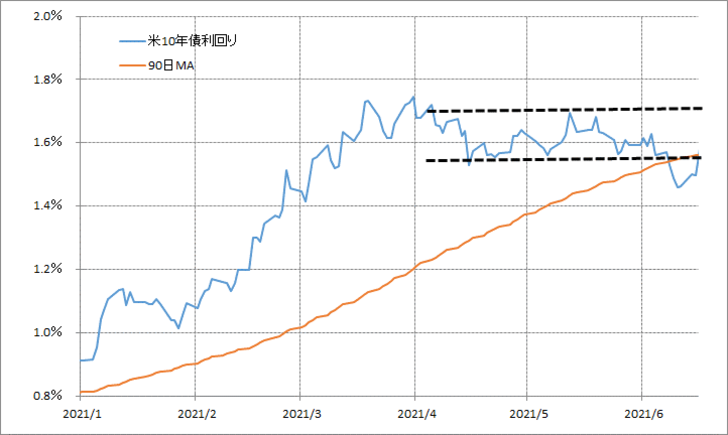

米10年債利回りは、先週にかけて大きく低下、この間のレンジを下放れしたようになっていた。ところが6月16日に金利が急騰し、それまでのレンジ内に戻ったことで、レンジの下放れはいわゆる「ダマシ」の可能性が出てきた(図表1参照)。

そもそも米10年債利回りは、4月初めにかけての急騰で、90日MA(移動平均線)からのかい離率で見ると、記録的な「上がり過ぎ」となったが、その後最近にかけての金利低下により、「上がり過ぎ」は是正され、足元では90日MAに対してほぼニュートラルな状況になっていた(図表2参照)。

米金利が上がり過ぎでも下がり過ぎでもないニュートラルな状況にあったことから、FOMCの結果に対しても素直に金利急騰という形で反応しやすかったということではないか。ちなみに、足元で米10年債利回りの90日MAは1.56%程度であるため、短期的にそれを10%程度上回る1.7%程度へ上昇する可能性は十分あるのではないか。そうなれば、もちろん為替相場で米ドル高を後押しする要因となるだろう。

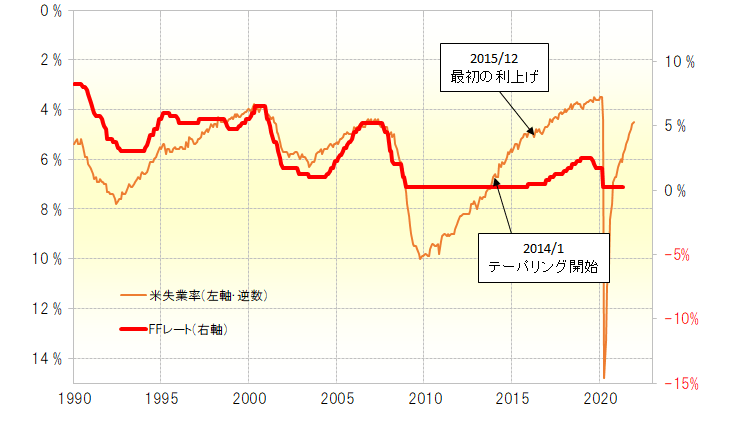

そんな米金利急騰のきっかけとなった今回のFOMC。私は特に、FOMCメンバーの失業率予想に注目した。今回の予想では、米失業率は2021年末には4.5%、そして2022年末には3.8%へ一段と低下が進む、となっていた。

これまで何度か書いてきたように(6月14日付け「失業率で考える米緩和縮小のシナリオ」ほか参照)、失業率は米国の政策金利であるFFレートと、一定の逆相関関係が続いてきた。ちなみに、FOMCの予測通りに年末までに米失業率が4.5%まで低下するなら、いわゆる「リーマン・ショック後」の金融緩和見直しのケースに当てはめると、緩和の縮小「テーパリング」はもちろん、利上げも行う可能性があるといった見通しになる(図表3参照)。

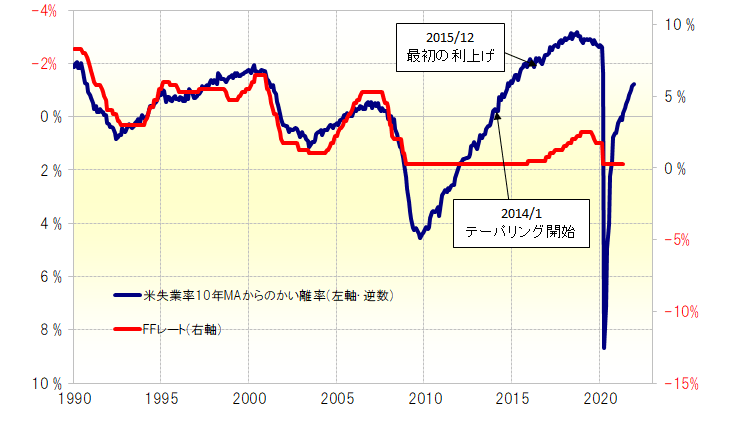

さらに、過去FFレートとの相関がより強かった失業率の10年MAからのかい離率と照らし合わせてみると、さすがに年内の利上げまでには至らないものの、それでもテーパリング開始の条件は十分クリアする見通しだ(図表4参照)。

以上のように見ると、今回のFOMCの結果が金利上昇の反応となるのは自然なことのようだ。その上で、米金利がニュートラルな状況にあったことを考えると、今回のFOMCの結果を受けた金利上昇はしばらく続く可能性もあるのかもしれない。