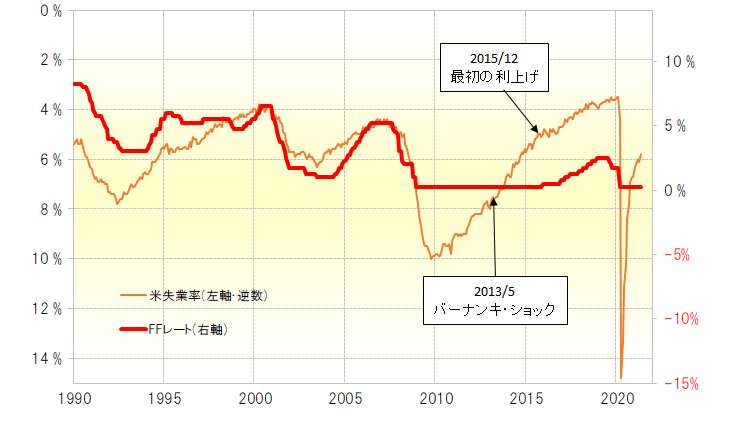

FFレートと失業率の密接な関係

今週はFOMC(米連邦公開市場委員会)が予定されているが、今のところFRB(米連邦準備制度理事会)幹部は、金融緩和の見直し、いわゆる「テーパリング」について慎重な姿勢を続けている。では、実際のテーパリングの見通しはどのように考えたらよいのか。今回はそれについて、おもに米失業率との関係で考えてみる。

というのも、米政策金利、FFレートと失業率の間にはこれまで一定の相関関係が確認されてきたからだ。失業率が悪化するとFRBが金利を下げる、失業率が改善するとFRBは金利を上げるということが基本だが、実際にFFレートと失業率(逆数)を重ねてみると、とくに2008年の「リーマン・ショック」前まではかなり高い相関関係が続いていた(図表1参照)。

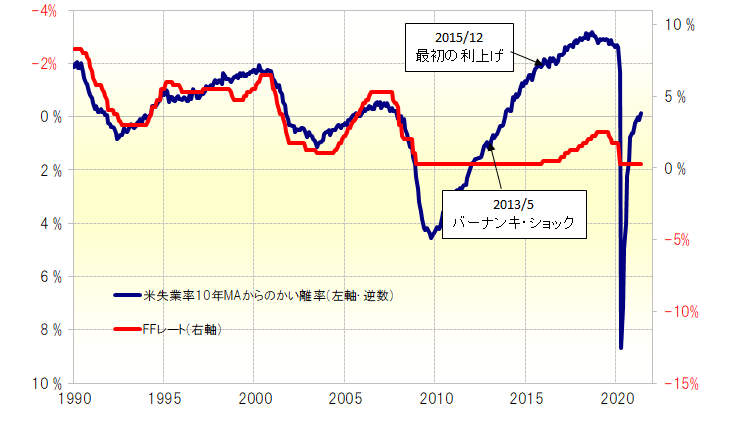

さらに両者の相関関係を高めるべく失業率を修正したのが図表2。ここでの失業率は、過去10年の平均値(10年MA)から実際の失業率を引いた数値を使ったが、このようにすると「リーマン・ショック」前まで、両者はほぼ重なり合って推移していた。その意味では、当時の米金融政策は失業率が決めていたといってもいいのではないか。

ちなみに、「リーマン・ショック」以降、両者のかい離が拡大したのは、FFレートがゼロまで引き下げられ、実質的にそれ以上の利下げが出来なくなったためだ。政策金利引き下げといった伝統的な金融緩和が限界に達したことから、「リーマン・ショック」後の一段の失業率悪化に対して非伝統的金融緩和のQE、量的緩和が必要となった。

当時のバーナンキFRB議長が量的緩和の縮小「テーパリング」を最初に示唆したのが2013年5月だった。これは失業率が7.6%まで低下した中での発言だった。ただこれを受けて株価は暴落、「バーナンキ・ショック」が起こった。

さて、すでに見てきたように、米金融政策と失業率の間には一定の相関関係があった。2021年6月初めに発表された米5月失業率は5.8%だったので、「バーナンキ・ショック」が起こった時よりも、すでに大きく失業率の改善が進んでいる。これは、「リーマン・ショック」以前、よりFFレートの変化をうまく説明していた失業率の10年MA(移動平均線)からのかい離率で見ても基本的には同じだ。

「バーナンキ・ショック」を乗り越えて、やがてFRBは金融緩和の縮小を進めていった。その上で、最初にFFレート引き上げが行われたのは2015年12月だったが、当時失業率は5.1%まで改善していた。

以上を少し整理してみよう。「リーマン・ショック」後の金融緩和見直しと失業率の関係を見ると、失業率が7.6%まで改善したところで緩和の縮小が示唆され、そして5.1%まで改善したところで最初の利上げが行われた。

これを参考にすると、今回の場合、失業率の改善を目安にするなら、すでにいつ金融緩和の縮小、「テーパリング」の示唆があってもおかしくない局面に入っている可能性がありそうだ。