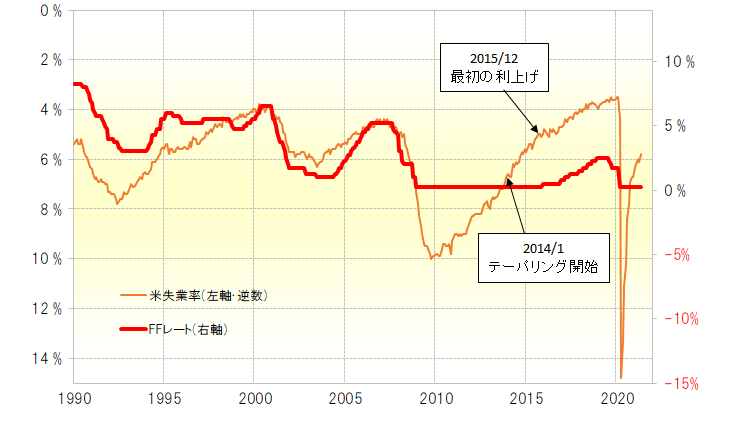

「リーマン後」テーパリングと失業率の関係

「コロナ・ショック」後の米国の超金融緩和見直しを考える上で、前回のレポート「失業率で考える米緩和縮小のシナリオ」から2008年「リーマン・ショック」後の超金融緩和見直しを検証している。前回のレポートでは、超金融緩和見直しを最初に示唆したことで株価が暴落した「バーナンキ・ショック」が起こったタイミングと失業率の関係を見たが、今回はより素直に、「リーマン・ショック」後の超金融緩和見直し、いわゆるテーパリングが始まったタイミングと失業率の関係について考えてみたい。

2013年5月の「バーナンキ・ショック」、当時のバーナンキFRB(米連邦準備制度理事会)議長による超金融緩和見直し示唆で株価は暴落となった。ただその後株価も持ち直す中で、FRBが実際にテーパリング、超金融緩和見直しに動いたのは2014年1月だった。

前回のレポートで書いたように、米国の政策金利、FFレートと米失業率は、高い逆相関の関係が続いてきた。上述のように、2014年1月からのテーパリング開始の参考になったのは2013年12月の失業率だったと考えられるが、それは6.7%だった(図表1参照)。単純に比較するなら、2021年の米5月失業率は5.8%まで低下したので、上述の「リーマン後」の超金融緩和見直し、つまりテーパリング開始の要件を十分に満たしている可能性がある。

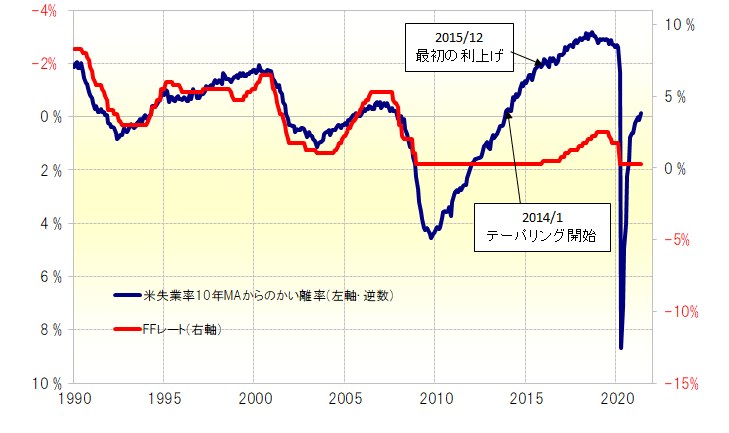

ただ、そんな「リーマン」以前、FFレートと米失業率の関係がより強かったのは米失業率10年平均から直近の米失業率を引いて求めた数字だった。米失業率10年MA(移動平均線)からのかい離率を参考にすると、非常に細かいながらも、まだ米失業率が、「リーマン後」にテーパリングが実際に始まった水準より改善する動きには至っていない(図表2参照)。

以上のように見ると、「コロナ後」の景気回復が続く中でも、未だFRBが超金融緩和見直しに慎重なのは、「リーマン後」の超金融緩和見直しに照らし合わせることで説明できそうだ。

別な言い方をすると、5月に記録した5.8%からさらに米失業率の改善が進むようなら、「リーマン後」のルールを参考にすると、いよいよFRBは緩和見直しを現実的に考える必要が出てくるかもしれない。