リスクオフ・トレードの変遷

11日の日経平均は900円以上の急落となった。これは、米インフレへの懸念が主因との説明が基本のようだ。そういった中で米ドル/円は当初、米ドル高・円安気味の推移となった。これについて、「リスクオフ(株安)の米ドル買い」との説明も少なくなかった。

このような「リスクオフの米ドル買い」、「リスクオンの米ドル売り」は、2020年3月の「コロナ・ショック」の世界的な株大暴落が一段落した後から一般化した面が大きい。別な言い方をすると、「コロナ前」の基本は、「リスクオフの円買い」、「リスクオンの円売り」だっただろう。

そんなリスクオン・オフ・トレードの主役が、「コロナ後」円から米ドルに変わったということだろうか。そうではなくて、「コロナ後」の特殊な事情の影響も大きかったのではないだろうか。それは、金利差との関係だ。

究極のリスクオフ、「コロナ・ショック」により、基軸通貨米ドル買い確保の動きが急拡大したことで、金利差から大きくかい離した米ドル高が起こった(図表1参照)。「コロナ・ショック」一段落で、株高、リスクオンが展開する中で米ドル売りとなったのは、上述の「コロナ・ショック」で起こった金利差からかい離した行き過ぎた米ドル高の修正ということが本質だったのではないか。

2021年に入った頃から、米ドル/円と日米金利差は高い相関関係が続いてきた。これは、金利差と米ドル/円の関係が正常化したことを示している可能性がある。そうであれば、「コロナ・ショック」で起こった米ドル/円と金利差の大きなかい離がもたらした可能性のある「リスクオンの米ドル売り」、そしてその反動の「リスクオフの米ドル買い」は終わった可能性があるのではないか。

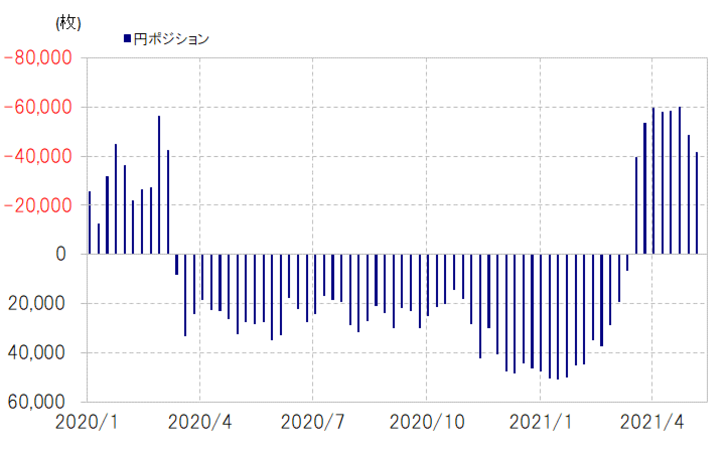

次に、ヘッジファンドの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジションを見てみよう。足元では、米ドル買い・円売りに大きく傾斜した状況が続いているようだ(図表2参照)。

この点は、2020年の「コロナ後」との大きな違いの1つと言えるかもしれない。2020年の「コロナ後」はしばらく米ドル売り・円買いに傾斜したポジションが続いていた。その意味では、リスクオフの米ドル買い戻しも入りやすかった可能性がある。

ただ、足元ではすでに米ドル買い・円売りにポジションが傾斜している可能性がある。そういった中で、さらに「リスクオフの米ドル買い」となるかといえば、それは限られるのではないか。

リスクオフ局面では、円や米ドルなど流動性の豊富な先進国通貨が買われやすい。その中で円と米ドルの関係は、円買いが優勢になり、米ドル安・円高に振れるケースが多かったが、それが「コロナ後」米ドル買い優勢に変わったとの理解があったかもしれない。

ただ、これまで見てきたように、それは「コロナ後」の特殊な事情の影響であり、その影響がすでに一巡したと見られることから、リスクオフ局面ではかつてのように米ドル安・円高に振れやすくなっている可能性があるのではないか。