注目されるFOMC後の米金利の方向性

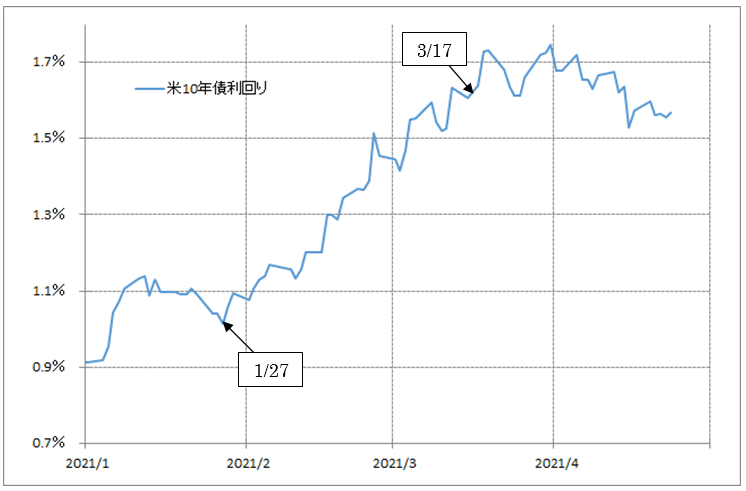

今週は28日にFOMC(米連邦公開市場委員会)が予定されている。ところで、米国の金融政策を決めるFOMCは、このところ米金利の転換のタイミングと関係した状況が続いてきた。たとえば、1月末のFOMCの後から、米金利は一段の上昇に向かった。一方で、3月中旬のFOMCから間もなく、米金利は上昇が一巡となった(図表1参照)。

以上のように、2021年のFOMCは米金利の方向転換とある程度一致してきた。ただし、1月末は、米金利上昇への転換、一方3月中旬は米金利低下への転換といった具合に、転換した方向は異なった。

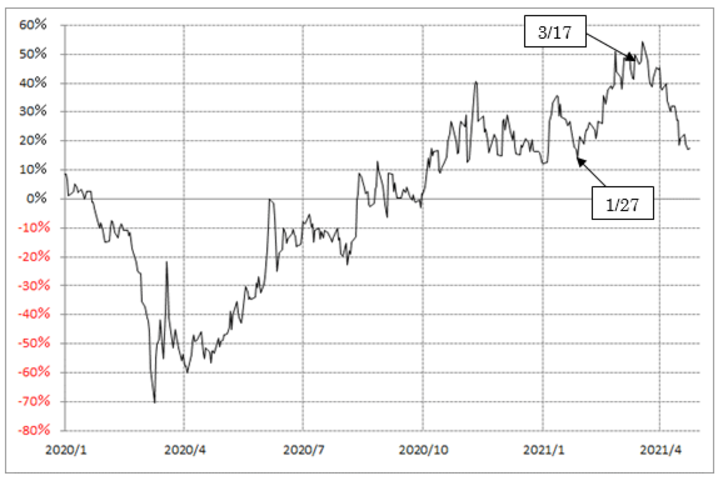

1月末と3月中旬の違いは、米10年債利回りの90日MA(移動平均線)からのかい離率などで見るとわかりやすいかもしれない。前者はプラス10%程度だったのに対し、後者はプラス50%程度(図表2参照)。

その意味では、1月末FOMC後に米金利が一段の上昇に向かったのは、短期的な上昇の再来であり、一方3月中旬のFOMC後に、米金利が低下に向かったのは、そんな「上がり過ぎ」の修正だったのではないか。

では、今週のFOMCで米金利はどう動くか。上述の2021年2回のFOMCと米金利の関係、とくに米10年債利回りの90日MAとの関係で見ると、足元では3月中旬より1月末に近い。ということは、1月末FOMCの後のように、これからは米金利が上昇再燃に向かうだろうか。

ただし、90日MAとの関係で行き過ぎた米金利の動きは、その修正が本格化すると90日MAを逆方向にブレークする動きに向かうといったプライス・パターンも過去にはあった。FOMCがこれまでのように、米金利の方向転換とならず、逆に最近にかけての米金利低下のクライマックスに向かうきっかけになる可能性もある。

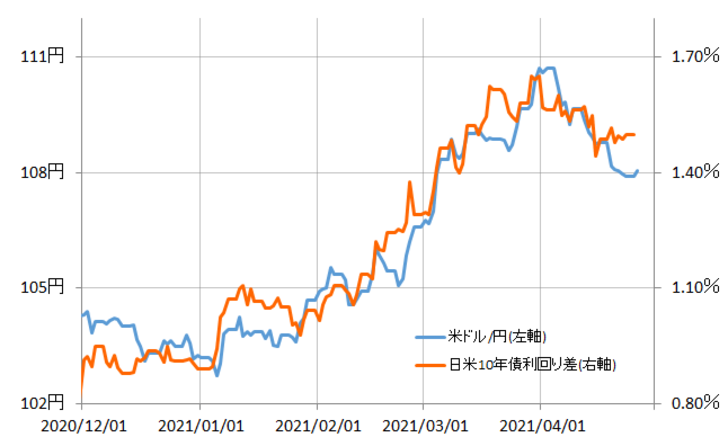

どちらにしても、この数ヶ月の米ドル/円はそんな米金利が主役の日米金利差と高い相関関係が続いてきただけに、これまで見てきたFOMC後の米金利の動きが当面の方向性を決める可能性は注目されるのではないか(図表3参照)。