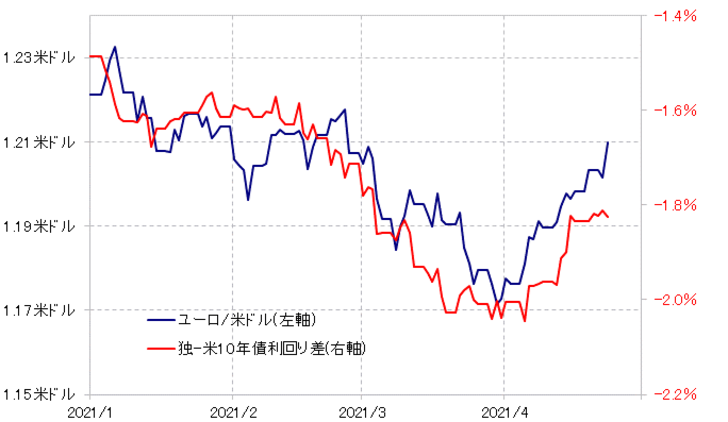

1.2米ドルを超えてきたユーロ/米ドル

ユーロ/米ドルが、3月末の1.17米ドル程度から、先週は1.2米ドルを大きく上回るまで反発した。これを比較的うまく説明できそうなのは金利差だろう。独米10年債利回り差ユーロ不利は、3月末のマイナス2%程度から、先週はマイナス1.8%程度に縮小した(図表1参照)。

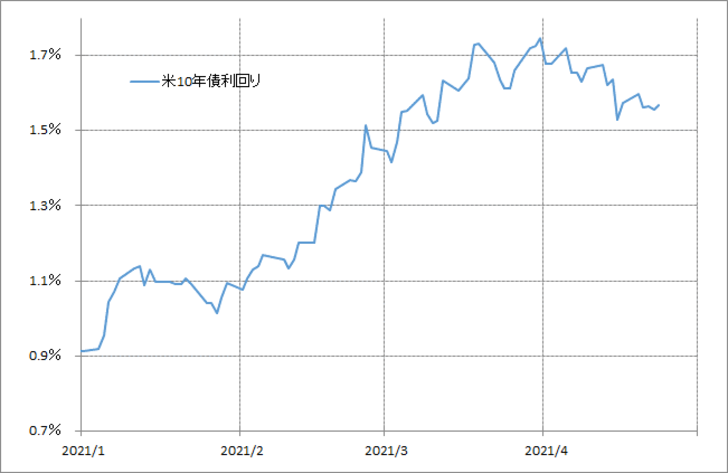

では、この金利差でのユーロ不利縮小の主因は何か。具体的には、独金利上昇と米金利低下のどちらの影響が大きかったか。これに対する答えは、米金利低下ということになるだろう。米10年債利回りは、3月末の1.7%を大きく上回っていたところから、先週にかけて最大で0.2%程度の低下となった(図表2参照)。一方の独10年債利回りは、基本的にマイナス0.2%台での横這いが続いた。

以上までのところを整理すると、最近にかけてのユーロ/米ドル上昇の主因は米金利の低下ということになるだろう。一般的な市況解説では、ユーロ圏景気回復期待に伴うユーロ高との説明も少なくないが、それ以上に米金利低下に伴う米ドル安の結果としてのユーロ高ということが本質ではないか。そういった位置付けが、基本的にこの先も続くなら、ユーロ/米ドルの行方は米金利次第ということになるだろう。

その米金利、たとえば米10年債利回りの90日MA(移動平均線)からのかい離率は、一時プラス50%以上といった具合に空前の水準まで拡大したが、先週にかけてプラス20%以下に縮小した(図表3参照)。これは、最近にかけての米金利低下が、短期的な「上がり過ぎ」修正によることを示しているだろう。

過去の似たケースを参考にすると、「上がり過ぎ」修正の米金利低下は、90日MA割れまで続くことが多かった。その意味では、今回の米金利低下もまだ続く可能性がありそうだ。

その上で、上述のようにユーロ/米ドルの行方は米金利次第ということがこの先も続くなら、米金利低下に伴う米ドル安・ユーロ高がこの先も続く可能性は要注意ということになるだろう。

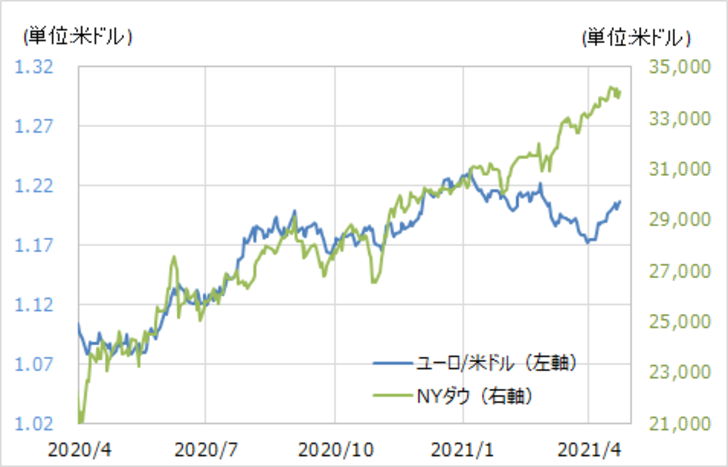

ユーロ/米ドルは、2020年3月「コロナ・ショック」が一段落した後からは、NYダウなど株価とも高い相関関係が続いた時期があった(図表4参照)。それは2021年に入り大きく崩れていたものの、ただ4月以降のユーロ/米ドル上昇は、結果的に株高との連動性を回復した形ともなっていた。

こんなふうに、ユーロ/米ドルには、金利差ではなく、株価と連動する局面もあった。その意味では、金利差、とくに米金利の推移とは別に、株価が急落に転じるようなことがあれば、それもユーロ/米ドルが反落に転換するきっかけになるかもしれない。