米金利と景況感の関係

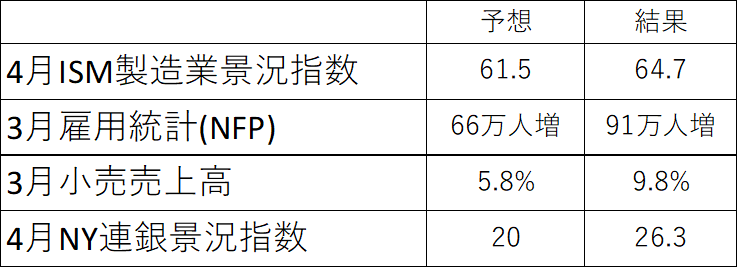

米金利、たとえば長期金利の指標である米10年債利回りは、4月にかけて1.7%を大きく上回る動きとなったが、最近は米景気指標のいわゆる「ポジティブ・サプライズ」の連続を尻目に低下傾向となっている(図表1参照)。

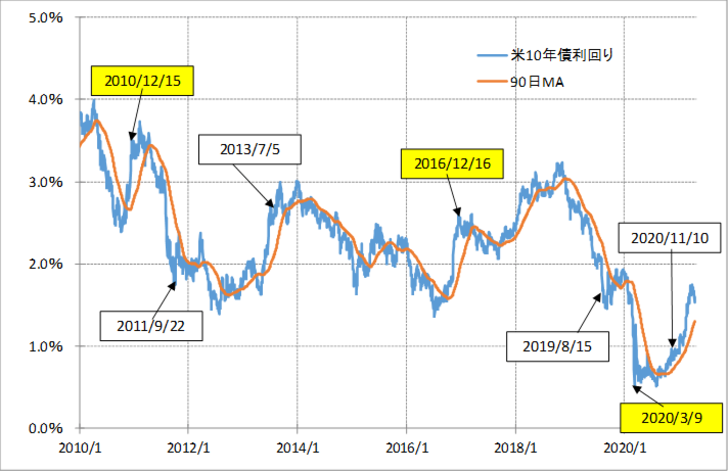

これについて私はこれまで、米10年債利回りの90日MA(移動平均線)からのかい離率などが示している空前の「上がり過ぎ」の反動の影響が大きいだろうと述べてきた(図表2参照)。

ところで、このような行き過ぎの反動は、2つに大別された。(1)トレンド自体の終了と、(2)トレンドに対する一時的な逆行ということ。

2010年以降で、今回のように米10年債利回りの90日MAからのかい離率が±30%以上に拡大したケースは、今回を除いて7回あった。このうち上述の(1)に該当しそうな代表例は2010年12月、2016年12月、2020年3月の3回、そして(2)に該当しそうな代表例は、2011年9月、2019年8月の2回だった(図表3参照)。

では、(1)と(2)の違いは何かといえば、わかりやすかったのは景況感との関係ではないか。

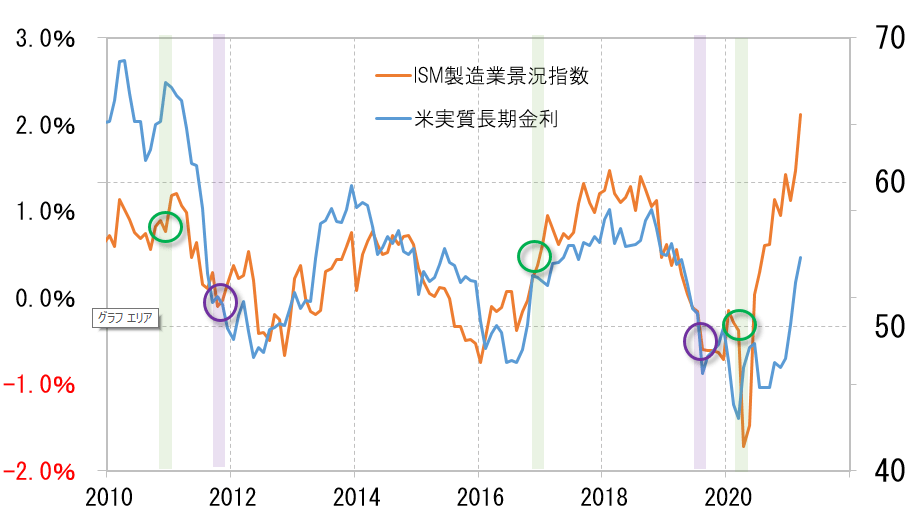

図表4のように、米10年債利回りからインフレ率を引いた米実質金利で見ると、その動きは基本的に代表的な米景気指標の1つであるISM製造業景況指数と高い相関関係が続いてきた。その意味では、米金利は米景況感の関数との関係が続いてきたと言える。

そういったことを踏まえた上で、上述の(1)を緑色の丸印、(2)を紫色の丸印で、ISM指数に重ねてみたところ興味深いことがあった。つまり、(1)は2016年12月のケースを除くとISM指数が示す景況感の転換点とおおむね一致していた。そして(2)は、ISM指数が示す景況感が改善から悪化再燃となる動きに米金利も連動していた(図表4参照)。

以上を整理すると、90日MAとの関係から行き過ぎた米金利の動きが修正に向かった場合、それがそもそもトレンドの終了か、それともあくまで一時的なトレンドとの逆行かを決めたのはISM製造業景況指数などが示す景況感の影響が大きかったようだ。

念のために言えば、行き過ぎた金利が反動に向かった場合、それがそもそもトレンドの転換と一致したのは、景況感の転換と一致した場合であり、あくまでトレンドに対する一時的な逆行にとどまったのは、景況感の変化が一時的に過ぎなかった場合ということだった。

そのISM製造業景況指数は、すでに歴史的な水準まで改善している。統計的には、これをさらに上回る改善には自ずと限界がありそうだ。経験的には、ISM製造業景況指数がさらに上昇しないと、米実質金利の上昇も限られてきた。

以上のようにみると、米金利のさらなる上昇は、これまでの予想以上のハイペースの展開と打って変わり、この先はしばらく予想より鈍い動きになる可能性も考えられる。