当面の米金利のシナリオとは?

先週、米金利は比較的大きく低下した。たとえば、米10年債利回りは一時1.5%台前半まで低下した(図表1参照)。

米3月小売売上高が、前月比5.8%増の予想を大きく上回る9.8%もの大幅増となったことに象徴されるように、予想以上に良い米景気指標の結果が多かった中でも、金利が大きく低下したのは、「上がり過ぎ」の反動が主因だろう。米10年債利回りの90日MA(移動平均線)からのかい離率は、一時プラス50%以上に拡大したところから、先週はプラス20%程度まで縮小した(図表2参照)。

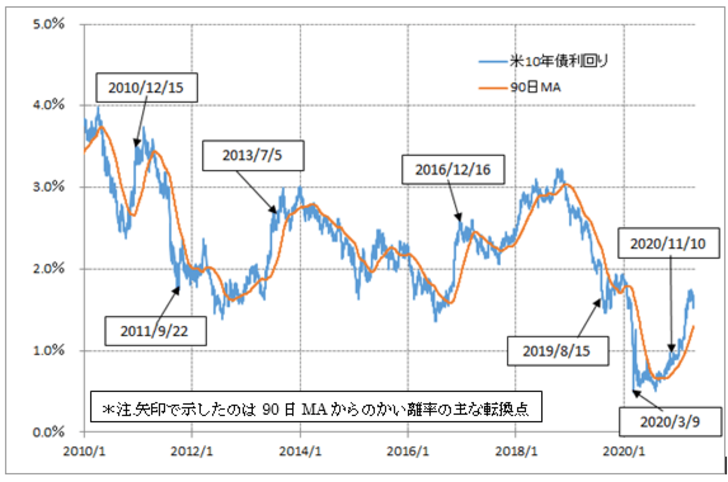

それにしても、行き過ぎた金利の動きが修正される場合のシナリオとはどんなものなのか。今回のように、米10年債利回りの90日MAからのかい離率が±30%以上に拡大したケースは、2010年以降では今回を除いて7回あったが、この7回の主な特徴について調べてみた。

この7回のうち、2020年11月のケースを除く6回は、かい離率の拡大が一巡するとゼロ前後まで縮小した。別な言い方をすると、90日MAから見て行き過ぎた金利の動きは、修正が本格化すると90日MA前後まで戻った。

米10年債利回りの90日MAは急ピッチの上昇が続き、足元では1.3%程度まで上昇、当面さらなる上昇が見込まれる。上述のような、今回と似た過去の例を参考にすると、米10年債利回りは当面上昇が見込まれる90日MAを割り込むところまで低下する可能性が基本的には高いのではないか。

次に、上述の7回のケースについて、トレンドとの関係を考えてみた。結論的に言うと、かい離率が±30%以上の拡大で転換したケースは、2020年の11月のケースを除いた6つのケースでは、1)トレンド転換とおおむね一致したケースと、2)あくまでトレンドに対する一時的な反動のケースに大別された。1)は図表3では、2010年12月、2016年12月、2020年3月であり、2)は2011年9月、2013年7月、2019年8月。

要するに、90日MAからのかい離率が±30%以上に拡大するといった具合に極端に行き過ぎた動きの転換は、金利が当面の天井ないし底値を付けたケースも少なくなかったということだ。また、あくまで行き過ぎの反動による一時的なトレンドとの逆行に過ぎなかった場合でも、改めて高値ないし安値を更新したのは基本的には半年以上も先のことだった。

たとえば上述の2)のケースで、2013年7月のケースは少し変則的な「二番天井」のような動きとなったが、それ以外、2011年9月と2019年8月のケースは、一旦記録した安値を更新するまで半年以上かかっていた。

さて、今のところの米10年債利回りのこの間の高値は3月末の1.74%程度。これまで見てきたことからすると、まだ米金利上昇トレンドは続いており、最近にかけての金利低下はあくまで「上がり過ぎ」反動の一時的な動きとしても、改めてこの間の高値を更新、1.8%を目指す動きとなるのは、秋以降といった具合に先になる可能性もありそうだ。