一気に110円を突破した米ドル/円

米ドル/円は、先週一気に111円に迫るまで一段高となったが、今週は反落が目立っている(図表1参照)。では、この先のシナリオについてどんなふうに考えたら良いだろうか。

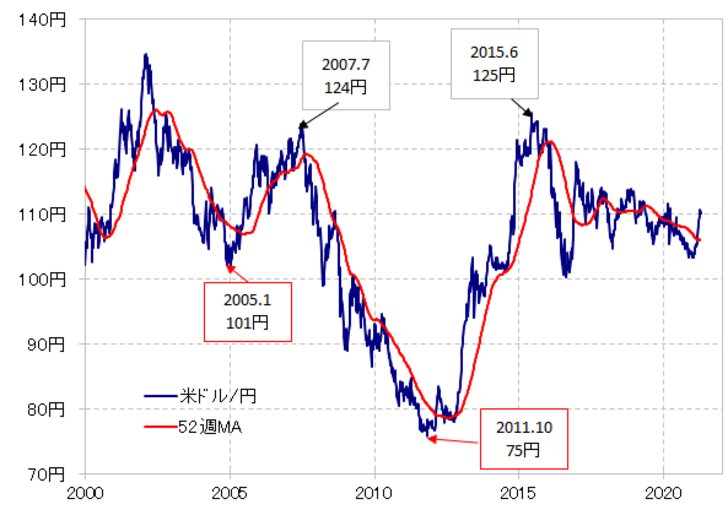

まず、上述のように先週111円に迫る米ドル一段高となったことで、米ドル/円は6週連続で52週MA(移動平均線)を上回った(図表2参照)。こんなふうに、52週MAを「長く」上回る動きは、経験的にはトレンド転換を反映している可能性が高い。要するに、米ドル/円は2021年1月の102円で大底を打ち、現在は上昇トレンドが展開中の可能性がありそうだ。

ただ相場は上下動するもの。そこで、上昇トレンド展開中の米ドル/円における「一時的な下落」とはどんなシナリオになるのかを考察しよう。2000年以降の主な米ドル/円上昇トレンドは、2005年1月~2007年7月、2011年10月~2015年6月の2回あったが、この2回の上昇トレンドにおける一時的な下落は、52週MA前後までがせいぜいだった。

足元の米ドル/円の52週MAは106円程度。ということは、今週の米ドル/円反落が、あくまで継続的な上昇、つまり上昇トレンドの中での一時的な下落に過ぎないなら、106円前後までがせいぜいといった見通しになる。では、米ドル/円は本当に106円前後まで下がるリスクがあるのかについて、さらに考えてみよう。

米ドル/円の反落リスクとは?

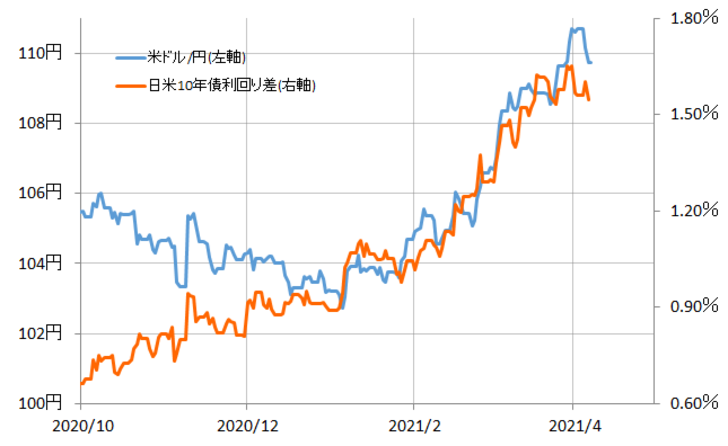

米ドル/円が1月の102円から、先週にかけて一気に110円を超えるまで一段高となった動きを説明できるのは日米金利差だった(図表3参照)。その意味では、米ドル/円が短期的にどこまで上がるか、逆に上述のように下がるリスクがあるかは、米金利中心に日米金利差で考える必要があるだろう。

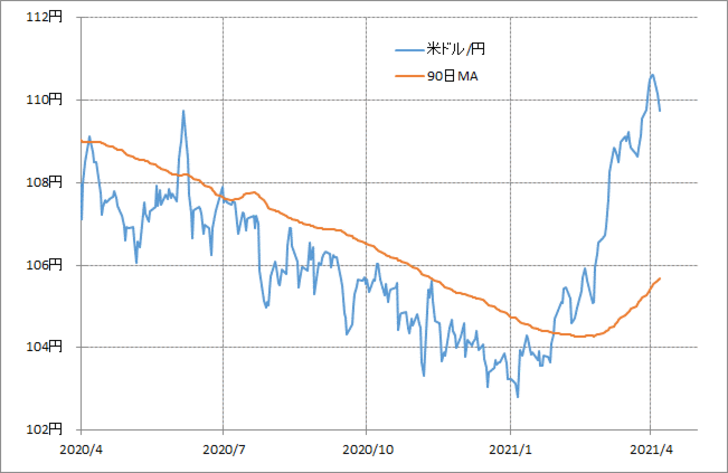

このうち米金利、たとえば米10年債利回りは、90日MAからのかい離率で見ると、先週にかけて空前の「上がり過ぎ」懸念の強い状況となっていた(図表4参照)。その意味では、今週に入り米ドル/円反落となったのは、相関性の高かった米金利が「上がり過ぎ」の反動から低下に転じた影響が大きかったと考えられる。

では、「上がり過ぎ」の反動で、米金利はどこまで低下するのか。経験的には、90日MAから見て行き過ぎた動きの反動は、90日MAを逆方向にブレークするまで続くことが多かった。

足元の米10年債利回り90日MAは1.2%程度。ということは、「上がり過ぎ」の反動での米金利低下は、10年債利回りの場合なら1.2%前後までの低下になってもおかしくないといった見通しになる。

そんな米金利を主役とした日米金利差と米ドル/円の相関関係がこの先も基本として続くなら、上述のような米10年債利回りの1.2%程度までの低下は、金利差米ドル優位縮小を通じて、米ドル/円がまさに106円前後まで反落する可能性を示すものといえる。

さて、米金利の「上がり過ぎ」の反動で、米10年債利回りは1.2%程度まで大幅に低下し、そしてその影響で、米ドル/円も106円前後までの反落リスクがあるのだろうか。

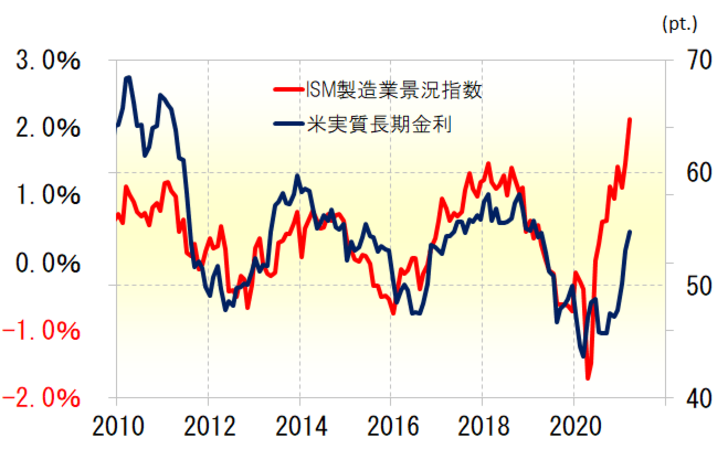

米金利と相関性の高い代表的米景気指標の1つ、ISM製造業景況指数が、先週大きく改善したことなどからすると、米金利も10年債利回りが3%以上に上昇するなど、中期的には上昇余地が大きそうだ(図表5参照)。そんな米金利の中期的な上昇リスクが、米金利の「上がり過ぎ」修正を限定的にすることを通じ、米ドル/円反落を限定的にする可能性次第だろう。