長く続いた小動きの終わり

米ドル高・円安が加速している。長く続いた小動きから、急に勢いよく米ドル高・円安へ動き始めたのはなぜか。1つには、テクニカルな影響が大きかったのではないか。

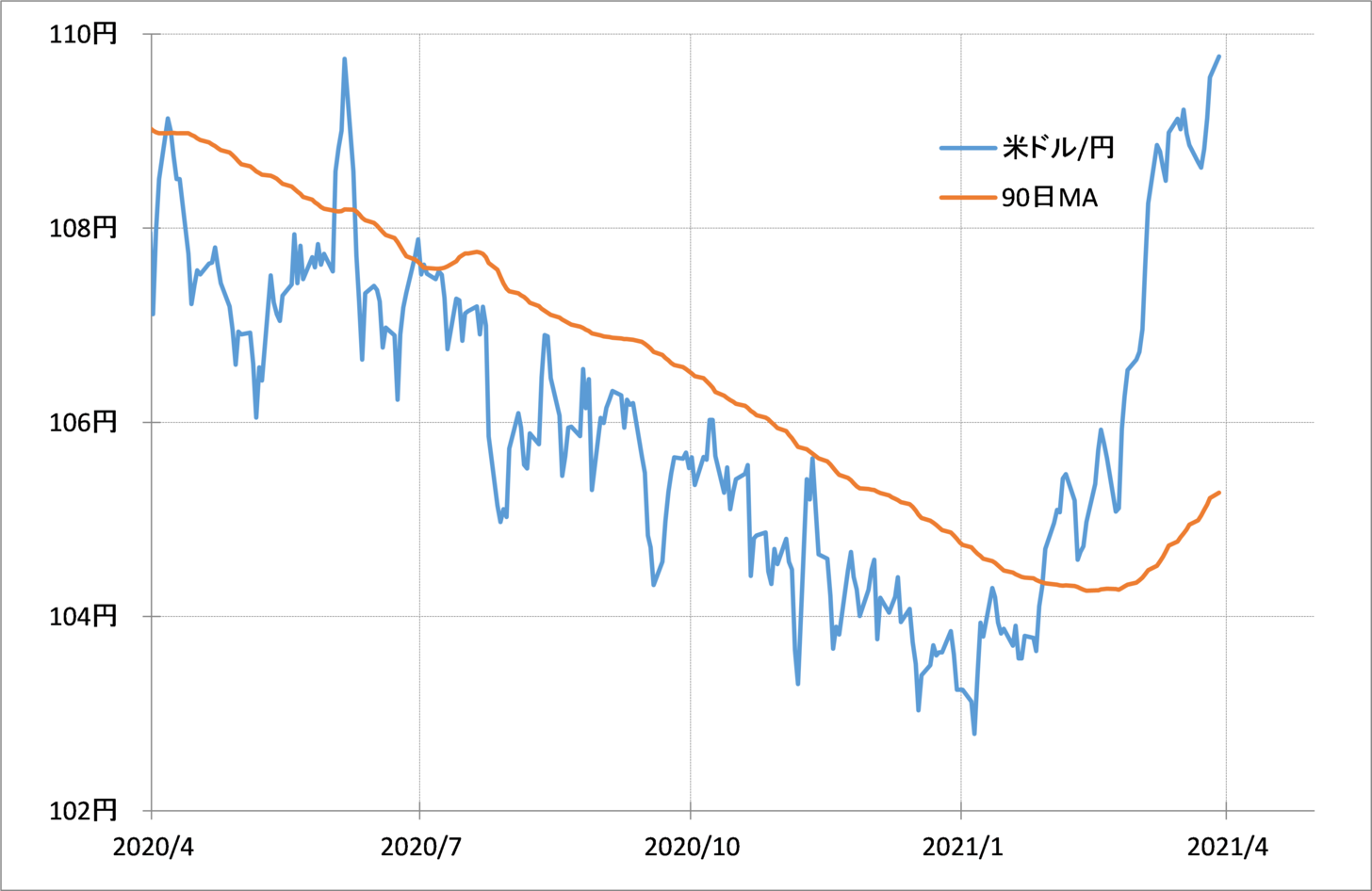

米ドル/円は、2020年3月の「コロナ・ショック」とされた世界的な株大暴落が一段落した後から、90日MA(移動平均線)に上値を抑えられた状況が続いてきた(図表1参照)。そんな90日MAを上抜けたところから、最近にかけての米ドル一段高が始まった。

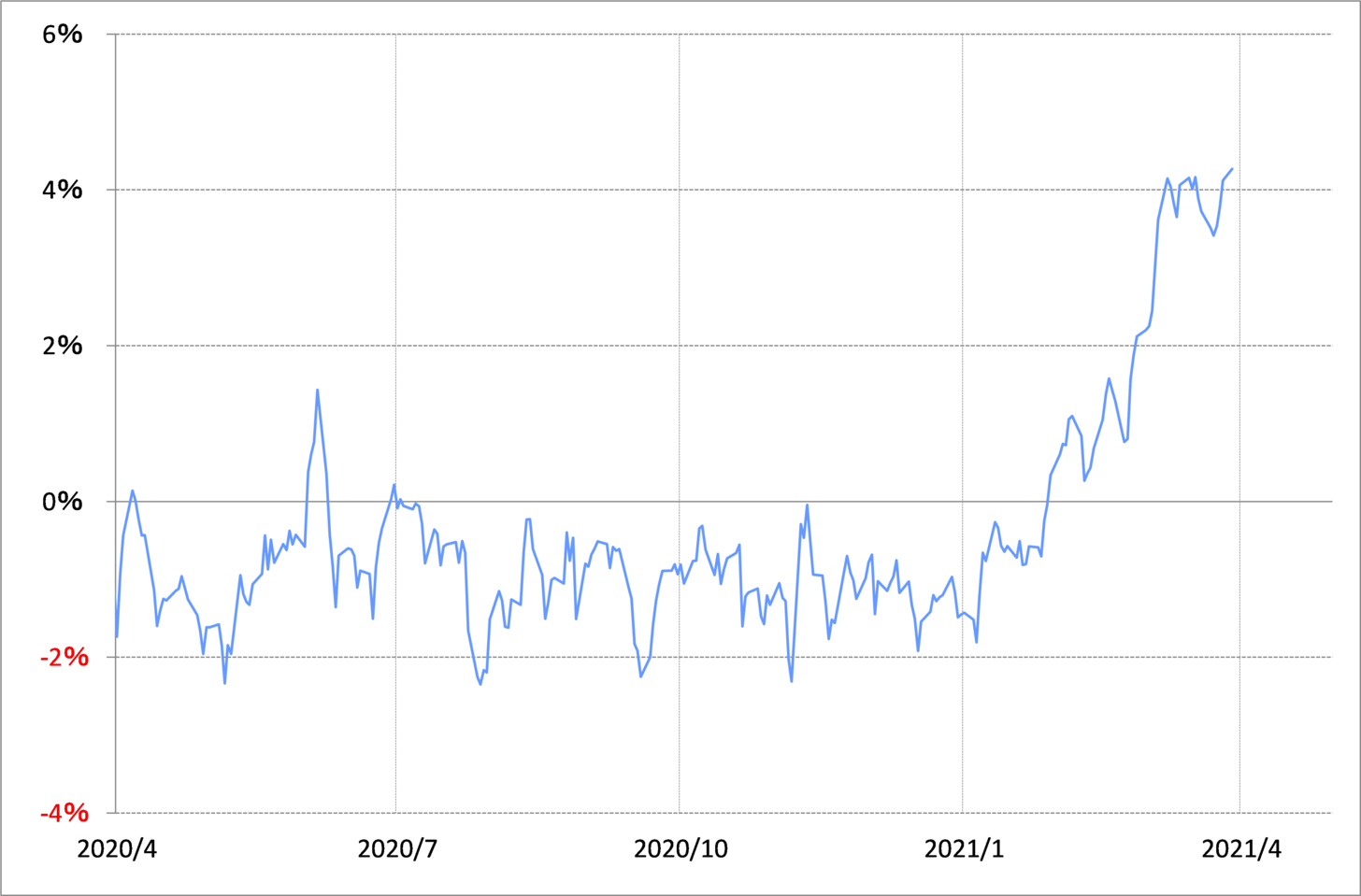

また、「コロナ後」の米ドル/円は、90日MAに上値を抑えられる一方で、その90日MAを2%下回った水準が下限となるといった具合に、2%程度の極めて狭いレンジで上下動する小動きが続いてきた(図表2参照)。上述の90日MAの上抜けは、そんなもみ合い相場の「上放れ」でもあったわけだ。

もみ合い、小動きが長く続けば続くほど、相場のエネルギーは溜まるだろう。その結果、もみ合いからのブレークは、溜まったエネルギーの発散により一方向への大きな動きになりやすい。

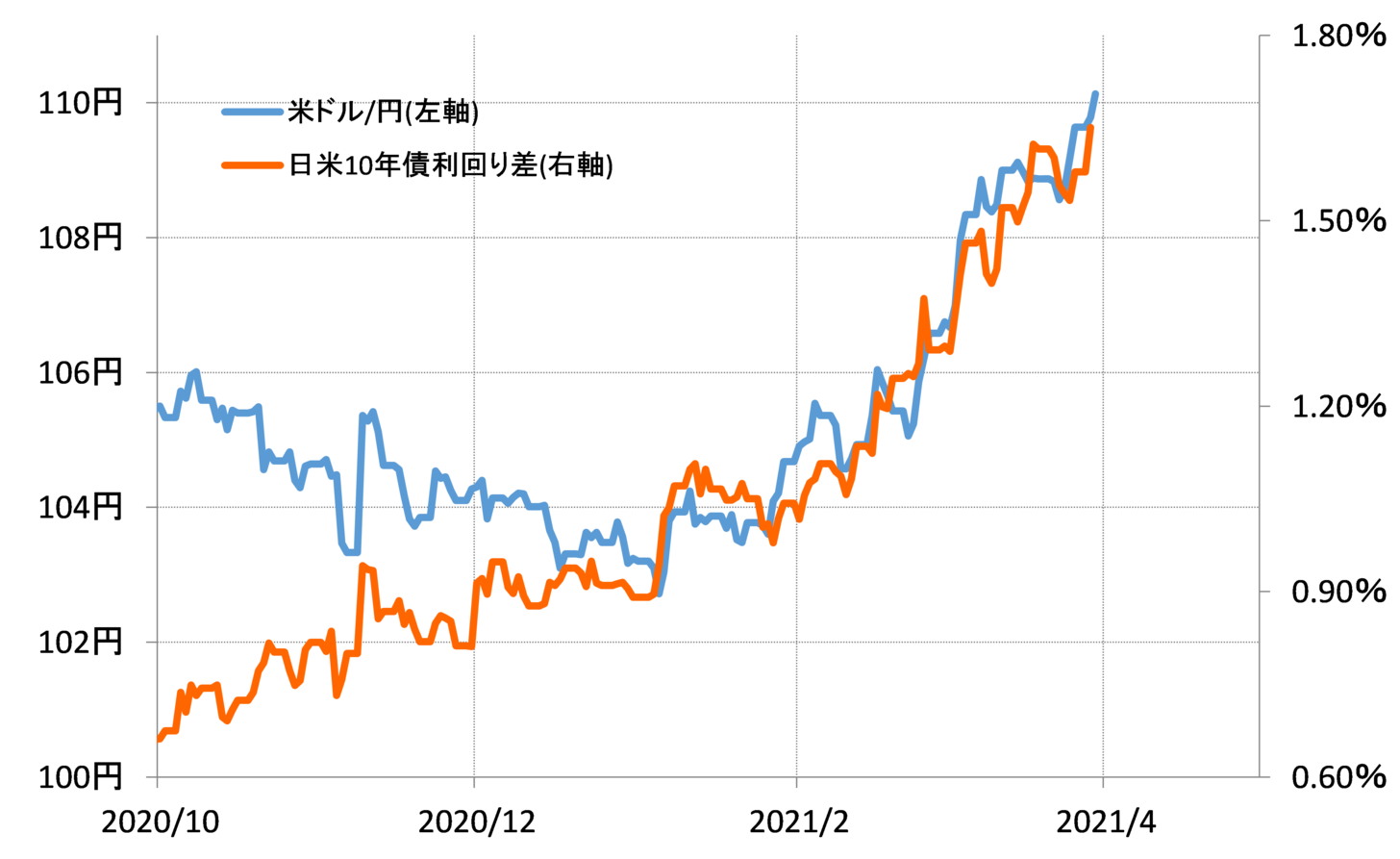

そんな米ドル/円の脱・小動き、もみ合い「上放れ」のリード役となったのは米金利の急上昇、それに伴う日米金利差米ドル優位の急拡大だった(図表3参照)。もみ合い「上放れ」前後の米ドル/円と日米金利差は非常に高い相関関係が続いてきた。

以上からすると、この先さらに米ドル高・円安が続くか否かの第1の手掛かりは、日米金利差、とくに米金利ということになるだろう。その米金利を移動平均線との関係で見ると、「異なる2つの顔」があるといえそうだ。

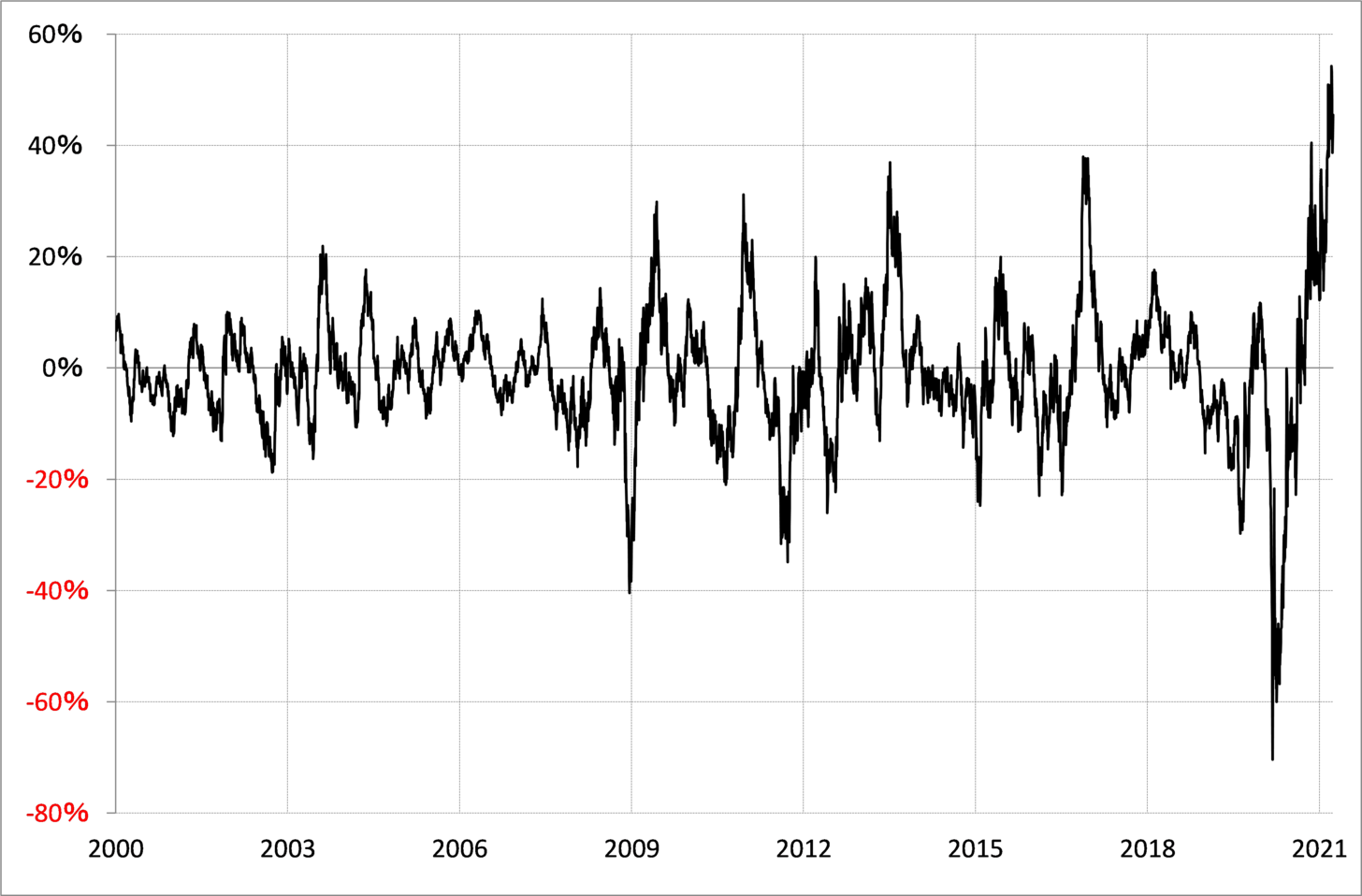

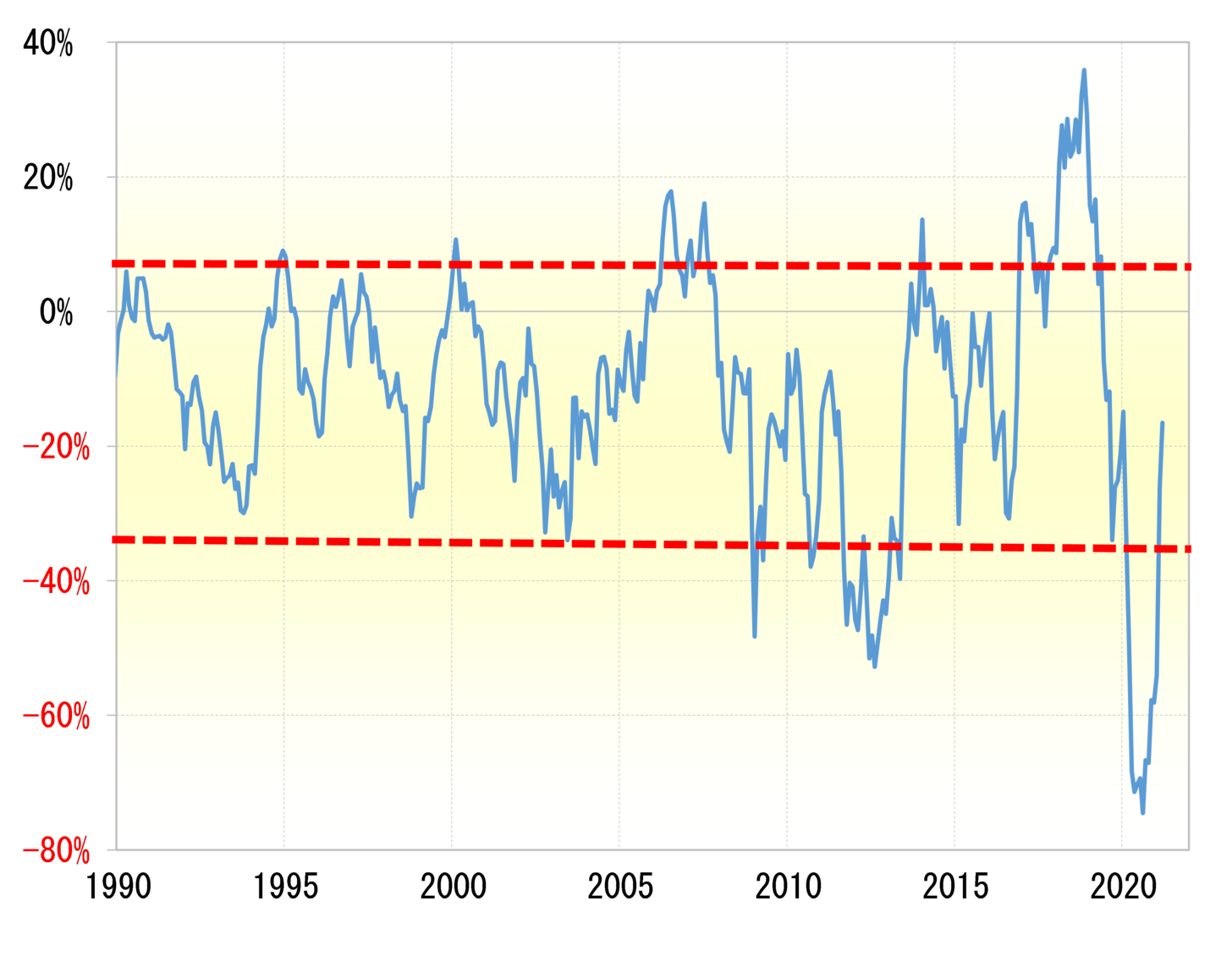

まず、米10年債利回りを90日MAからのかい離率で見ると、空前の「上がり過ぎ」の可能性がありそうだ(図表4参照)。一方で、5年MAからのかい離率で見ると、数ヶ月前までの空前の「下がり過ぎ」の修正途上の可能性がある(図表5参照)。

以上からすると、米金利は、短期的には「上がり過ぎ」の反動で低下する可能性がある一方、中長期的には「下がり過ぎ」の反動に伴う上昇がまだ続く可能性がありそうだ。米ドル/円にとって米金利が「道先案内人」といった関係が続くなら、米ドル高・円安大相場のこの先のシナリオを考える上で、そんな米金利の見通しが1つのヒントになるだろう。