株高でも米ドル高という「変化」

米ドル/円は、2021年に入り109円まで一段高となったが、これは、2020年までの株価との関係が大きく変化したものでもあった。2020年3月の「コロナ・ショック」の後からは、「株高=米ドル安・円高」が続いてきた(図表1参照)。ところが、そんな株高傾向を尻目に、大きく米ドル高・円安となったのが、最近にかけての動きだったわけだ。

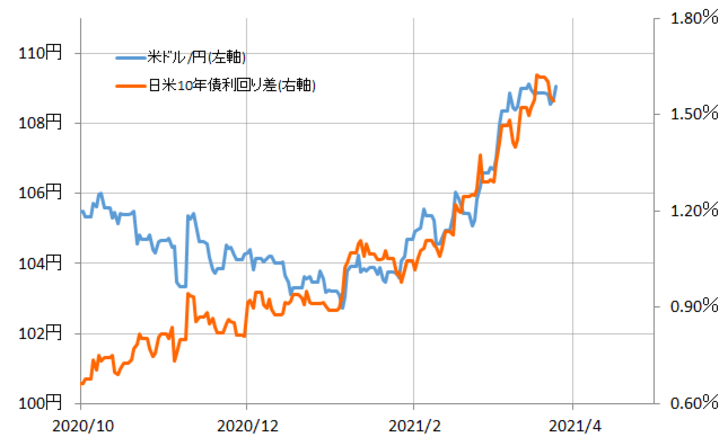

ではなぜ、株高傾向が続く中で、2020年までと異なり、米ドル高・円安が大きく進んだのか。この米ドル高・円安をうまく説明できたのは日米金利差だった(図表2参照)。これは、それまでとは打って変わった結果だった。

それにしても、以上のように見ると、米ドル/円は連動する対象、つまり関数を、2020年までの株価から、最近にかけて結果的に金利差に変えたことで一段高になったといえるだろう。ではなぜ、米ドル/円の関数が株価から金利差に変わったのか。

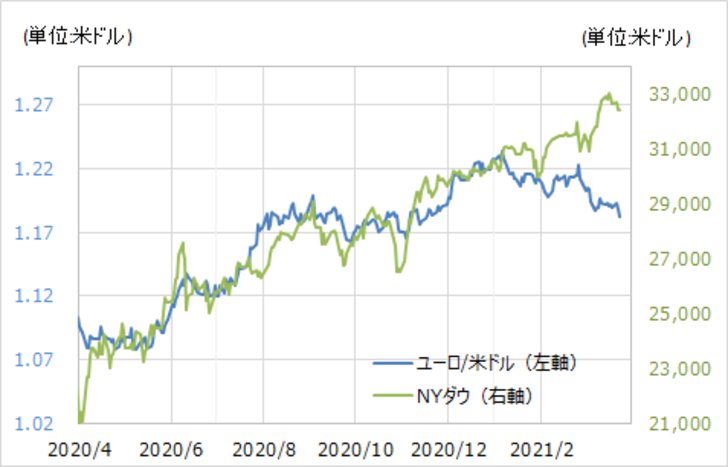

じつは、このような株価から金利差への関数の変化は米ドル/円に限ったことではなく、ユーロ/米ドルなどでも同様だった。ユーロ/米ドルとNYダウの関係を見ると、「コロナ後」続いた株高=ユーロ高・米ドル安の連動が、上述の米ドル/円と同様に、最近にかけて大きく崩れたことがわかる(図表3参照)。

米国株がNYダウなど最高値圏にある中で、それを尻目にユーロ安・米ドル高に向かった動きを説明できるのは何かといえば、それは金利差だ(図表4参照)。要するに、為替と株、金利との関係変化は、上述の米ドル/円だけではなく、ユーロ/米ドルでも同様だったわけだ。

では、ユーロ/米ドルの関数が、2020年までの株価から、最近にかけて金利差へ変わったのはなぜか。改めて図表4を見ると、ユーロ/米ドルと金利差の関係は、2020年3月の「コロナ・ショック」後に大きくかい離したことがわかる。

その意味では、「コロナ後」のユ―ロ/米ドル上昇は、金利差とのかい離を是正する動きだった。そして、そのかい離はユーロ/米ドルの場合でも、2020年末までにほぼ是正された。以上のように見ると、ユーロ/米ドルなど為替と金利差の関係が正常化されると、連動の対象、つまり関数が株から、為替との伝統的な関係ともいえる金利差に戻っているということではないか。

一般の目先的な感覚からすると、相場の変動のきっかけはコロコロ変わるとの理解かもしれないが、必ずしもそうではない。これまで見てきたように、為替相場は「コロナ後」かなり長く株価が関数だった。ただ最近にかけてはそれが為替との伝統的な関係である金利差を関数とするように戻っている可能性がありそうだ。