為替と株価、金利との関係

2020年3月のコロナ・ショックと呼ばれた世界的な株暴落が一段落した後の為替の相関関係が最近にかけて変わってきた。具体的には、コロナ後は米ドル安・株高といった具合に、株価との相関性が続いてきたが、最近はそのかい離が目立つようになってきた。

例えば、2月に入り米ドル/円は米ドル高・円安となったが、NYダウは上昇傾向が続いた。つまり、コロナ後の米ドル安・株高から、米ドル高・株高となったわけだ(図表1参照)。

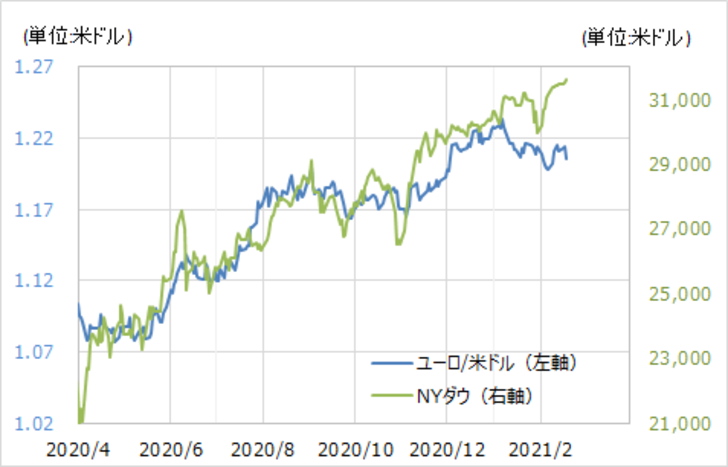

これはユーロ/米ドルで見ても同様だった。最近にかけて、米国などで株高が続く中で、ユーロ安・米ドル高となった(図表2参照)。

これについて私は、そもそもコロナ後の米ドル安・株高は、コロナ・ショックで起こった金利差からかい離した高過ぎる米ドルの是正といった特殊な局面だったのではないかと考えてきた。

その意味では、コロナ・ショックで起こった為替と金利差とのかい離が是正された後は、為替相場は普通に金利差との相関性を回復すると考えており、これまでのレポートでもそのように述べてきた。最近にかけての動きは、基本的にそのような見立て通りだったのではないか(図表3参照)。

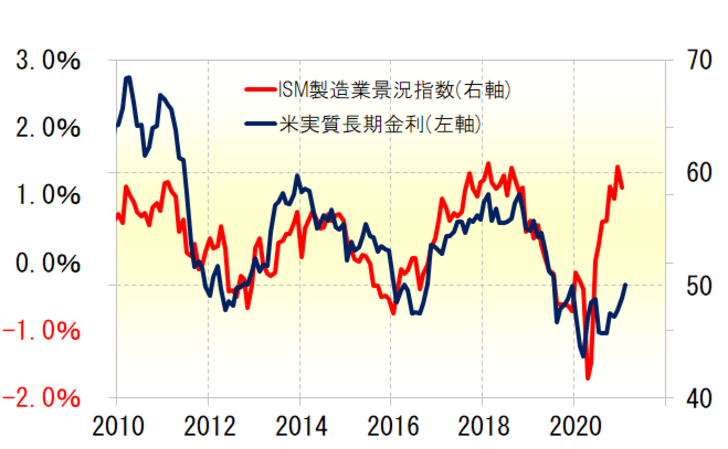

コロナ後の為替は株価と連動するという関係から、普通に為替が金利差と連動する関係に戻っているのであれば、米ドルの行方は、米金利次第ということになる。その米金利は、最近のレポートで述べてきたように景気、例えば代表的な米景気指標であるISM製造業景況指数と高い相関関係がある。それを参考にすると、米金利にはまだ上昇リスクが大きそうだ(図表4参照)。

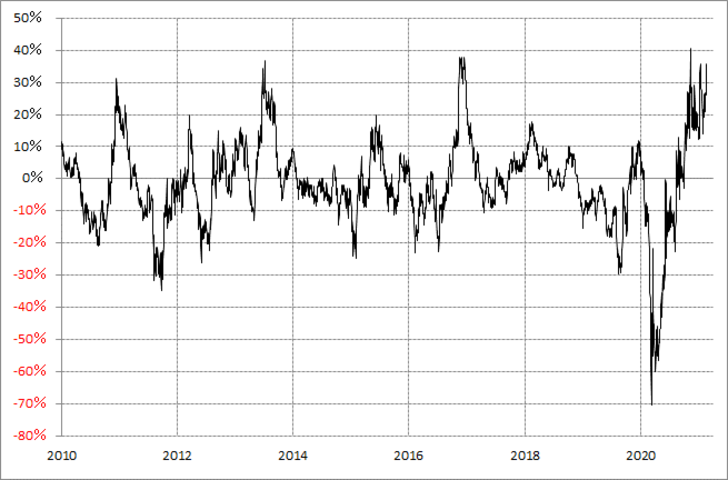

ただし、足元では、最近にかけての急ピッチでの金利上昇を受けて、短期的な「上がり過ぎ」懸念が強くなってきたようだ(図表5参照)。

以上を整理すると、連動の対象が株価から金利差に戻っている為替は、短期的な米金利「上がり過ぎ」の修正をこなしながら、米金利上昇に連れる形で米ドル高に向かうといったシナリオが基本ではないか。