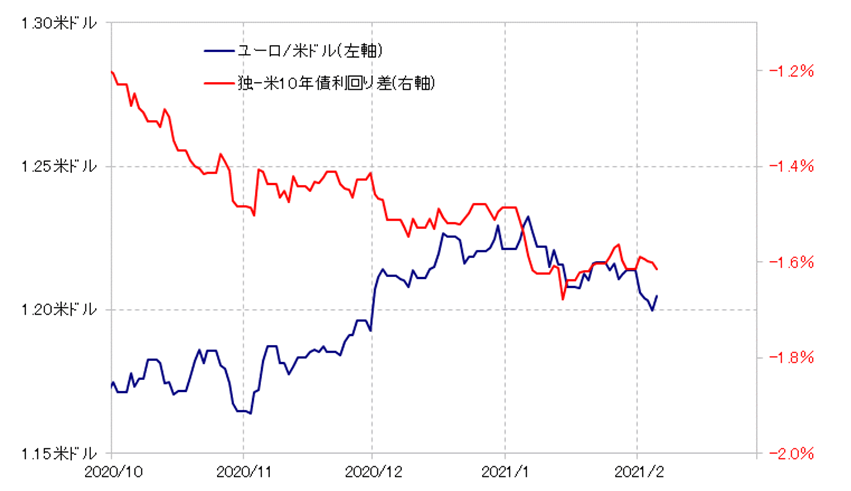

ユーロ/米ドルと金利差、そしてポジション

ユーロ/米ドルは先週(2月1日週)大きく下落、一時は約2ヶ月ぶりの1.2米ドル割れとなった。ただ、5日の米雇用統計発表後は反発に転じ、1.2米ドル台を回復するところとなった。金利差との関係を見ると、さすがに1.2米ドル割れは先走り過ぎで、その反動が入ったということではないか(図表1参照)。

2020年までとは大きく変わり、年明け以降のユーロ/米ドルは金利差との相関性が高くなっていた。1月に入ってから、1.23米ドルから1.2米ドル前後までのユーロ/米ドル下落は、金利差ユーロ劣位(米ドル優位)拡大傾向と基本的に連動してきた。ただ、その金利差から見ても、先週後半の1.2米ドル割れは、「下がり過ぎ」の可能性があったわけだ。

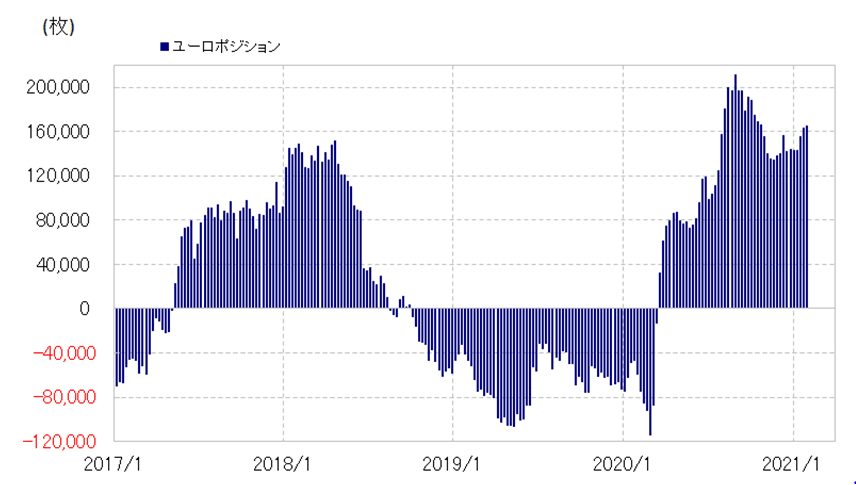

それにしても、年明け以降のユーロ安・米ドル高の背景には、ユーロ「買われ過ぎ」(米ドル売られ過ぎ)に傾斜したポジションの反動が入っているということがあるだろう(図表2参照)。それは、未だ途上の可能性が高そうだ。

ポジションは、最近にかけてのユーロ安・米ドル高を経てなお、ユーロ「買われ過ぎ」が続いている可能性が高い。ただ、その修正はこれまで見てきたことからすると、金利差と基本的に連動してきたということだろう。

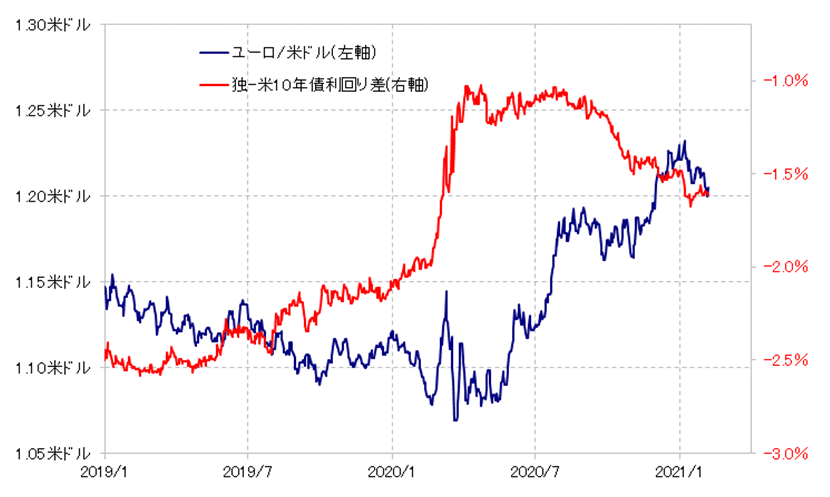

このようにポジション調整が、金利差と高く連動するようになったのは、2020年3月の「コロナ・ショック」で起こった為替と金利差の著しいかい離がほぼ是正された影響が大きいのではないか。

たとえば、ユーロのポジションを見ると、2020年8月末にかけては足元以上に「買われ過ぎ」懸念が強くなっていたが、その後、その反動に伴うユーロ売り及びユーロ反落は予想より限定的にとどまった。これは、金利差から見ると、当時はまだユーロ安・米ドル高の可能性があったことから、いわば「高過ぎる米ドル」の買い戻しが限定的にとどまったということではないか(図表3参照)。

当時と最近の違いは、為替相場と金利差のかい離がほぼ是正されたということ。その意味では、ポジションの偏り修正も含めて、金利差の影響が比較的シンプルに反映されやすくなっている可能性があるだろう。

要するに、ユーロ買い・米ドル売りにポジションが傾斜した中では、金利差ユーロ劣位(米ドル優位)拡大なら、それに反応し、ユーロ売り・米ドル買いが拡大しやすい状況が続いているのではないか。

冒頭に述べたように、先週後半、金利差から先走りしたようなユーロ/米ドル下落となったのも、このような相場観が広がったことにより、逆に相場も先走りしやすくなっていることを示しているのではないか。