リスクオフの米ドル買い?

今週に入り、株価が下落すると、米ドル買いの反応が目立った。米ドル/円も、27日からの世界的な株安拡大の中で104円半ばまで上昇した。これについて、今は「リスクオンの米ドル売り」、「リスクオフの米ドル買い」だからといった説明が一般的のようだが、果たしてそうだろうか。

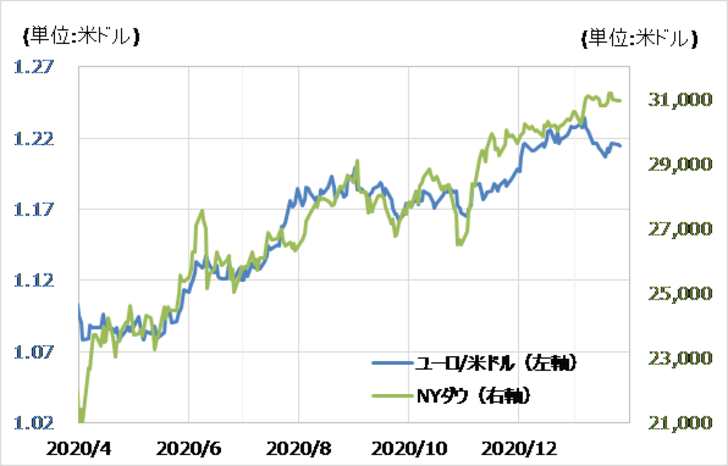

確かに、昨年3月の「コロナ・ショック」が一段落した後からは、株高・米ドル安が続いてきた(図表1参照)。その意味では、まさにリスクオン(株高)での米ドル安(米ドル売り)だった。では、なぜそうなったのか?

【図表1】ユーロ/米ドルとNYダウ(2020年4月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

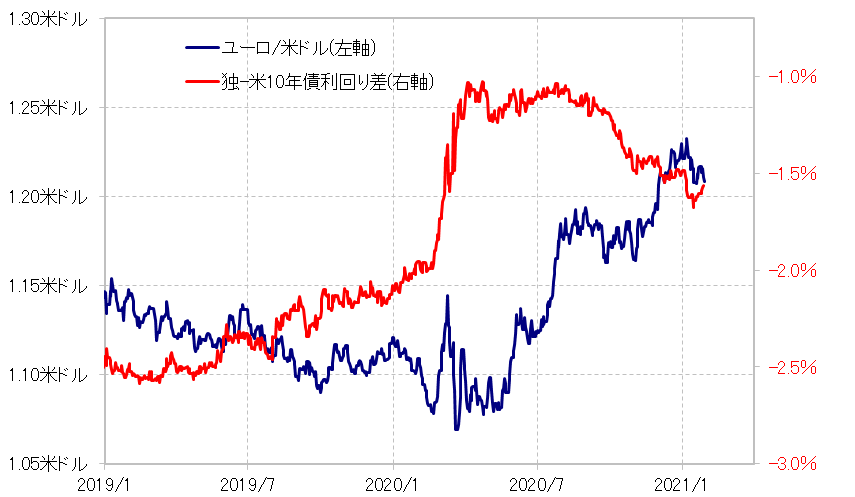

これについて私は、「コロナ・ショック」で起こった金利差からかい離した高過ぎる米ドルの是正が基本だったのではないかと考えた(図表2参照)。別な言い方をすると、金利差で正当化できる水準への回帰が、株高での米ドル安だったのではないかということだ。

【図表2】ユーロ/米ドルと独米金利差 (2019年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

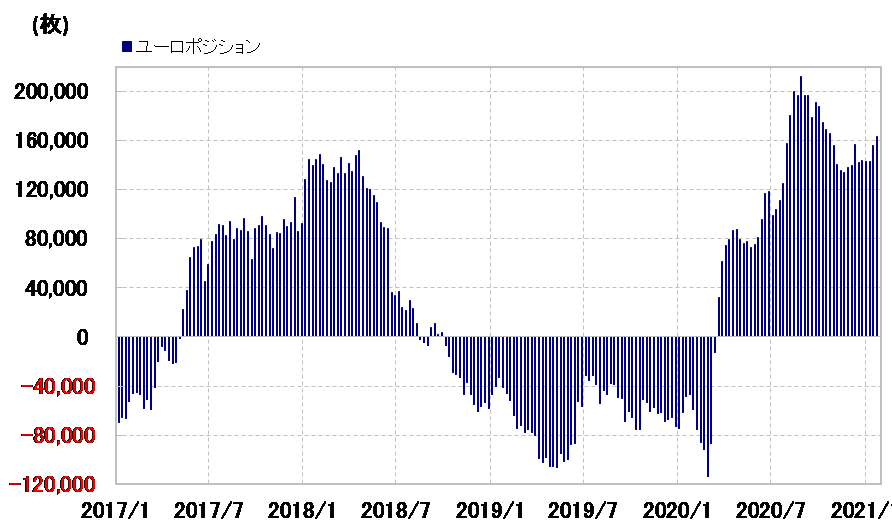

そんな観点からすると、金利差と為替のかい離は、昨年末までにほぼ是正されたので、その意味では株高、リスクオンの米ドル安は、ほぼ一巡した可能性があるのではないかと私は考えている。加えて、「リスクオンの米ドル売り」と説明される中で、米ドルは「売られ過ぎ」懸念が拡大したようだ(図表3参照)。

【図表3】CFTC(米商品先物取引委員会)統計の投機筋のユーロ・ポジション (2017年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

以上のように見ると、最近の「リスクオフの米ドル買い」とされる動きは、「リスクオンの米ドル売り」の対極として位置付けるより、単に米ドル「売られ過ぎ」の修正が入りやすいことに伴う結果と考えるべきではないか。もしそうであれば、リスクオン、株高に転じても米ドル売りは限られる可能性があるかもしれない。