株高による「リスク選好の円安」

先週は、11月9日に米ドル/円が日足ローソクの実体部分だけで2円余りもの値幅を伴う急騰を演じ、一時は105円台半ばの水準まで上値を試しに行く展開となりました。

同日はユーロ/米ドルが上ヒゲを伴う陰線となり、確かに米ドル高の要素もありましたが、一方でユーロ/円が大きく値を上げるなど、むしろ円安の要素の方が強かったものと見られます。

言うなれば「リスク選好の円安」ということであり、それは日米の株価が非常に強い基調で推移していることによるものと考えていいでしょう。

ことに11月9日の米国株式市場でNYダウ平均は大きな「ギャップ(窓)」を伴う形で取引をスタートし、結局のところ同日だけで834ドルもの上昇(前営業日終値比)となりました。

結果として、同日の米10年債利回りは一時0.97%まで急上昇することとなったわけですが、そのこと自体が必ずしも米ドル/円の直接的な上昇要因になったわけではないと思われます。

あくまでも、株高によって市場のムードが一気にリスク選好へと傾き、それが円安のエンジンとなって米ドル/円のベクトルが強い上方向となったことは間違いありません。

既知のとおり、この株高の背景には今回の米大統領選で民主党候補のバイデン氏が11月7日に勝利宣言を行うなど、1つのビッグイベントが通過したことで先行きの不確実性がある程度低下したことがあります。

加えて、今回は新型コロナウイルス向けワクチンの実用化に関わる新たなニュースが舞い込んできており、その期待感が市場のリスク許容度を一層高めているということもあります。

米ドル/円にとっての正念場は?

こうしたファンダメンタルズ的な要素というのは、基本的に相場のベクトルを一定方向に誘うものです。そして、そのときの相場が「どこで上げ(あるいは下げ)一服となるか」を想定するときにモノを言うのがテクニカル的な要素です。

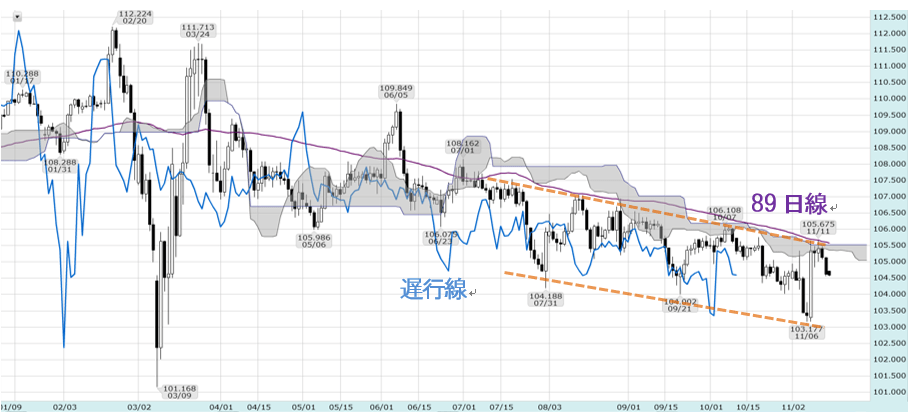

今回のケースで、一旦強い上昇基調を辿ることとなった米ドル/円の上値を押さえる役割を果たしたのは、まず89日移動平均線(89日線)と一目均衡表の日足「雲」上限でした。加えて、月半ばあたりから形成されていた下降チャネルの上辺も上値抵抗として機能しましたし、日足の「遅行線」が日々線の位置するところで押し戻されるような格好となった点も見逃せません。

結果、米ドル/円は複数のテクニカル・ポイント(節目)に到達したところで上げ一服となり、一転して調整安の局面を迎えてからは先週末にかけて104円台半ばあたりの水準まで下押すこととなりました。

この水準は、11月6日安値=103.18円から11月11日高値=105.68円までの上げに対する半値(50%)押しの水準=104.43円に近く、ここは米ドル/円にとって1つの正念場ということになるものと見られます。

週明け以降、仮に米ドル/円が104円台半ばの水準を明確に下抜けることとなれば、再び104円前後の節目を試す展開になる可能性も十分にあると思われます。

ただ、前述した下降チャネルの下辺を再び試しに行く、すなわち11月6日安値の103.18円処を下回るような展開になる可能性というのは、今のところ低いのではないかと個人的には考えます。

米大統領選の行方など懸念材料も

むろん、米トランプ陣営は複数州で票の集計の差し止めなどを求める訴えを起こしており、その行方が少々気掛かりであることも事実です。また、幾つかのコロナワクチン候補が実用化の方向に歩み出したところで、やはり「過度な期待は禁物」といったムードが市場に拡がる可能性もないではないでしょう。

ただ、仮にそうなった場合、今度はリスク回避の米ドル高という流れが復活しないとも限りません。現状では、ユーロやポンドの強気材料というのも決して盤石ではなく、米ドルの価値を過小評価しすぎることもためらわれるところです。