「リスクオンの米ドル買い」となった背景

米大統領選挙後に、株高が広がる中で、米ドル/円は一時103円台まで急落した。これは、「コロナ・ショック」といった究極のリスクオフ局面で、「安全資産」の代表格となった米ドルが、株高、リスクオンでは売られるためとの理解が多かっただろう。

ところが、週明けの9日、新型コロナ・ウィルスに対するワクチン開発期待などからNYダウが一時1000ドル以上も暴騰するといった具合にリスクオンが一段と急加速する中で、今度は米ドル買いが急拡大し、米ドル/円は105円台まで急反発となった。

こんなふうに「リスクオンの米ドル売り」が、9日は「リスクオンの米ドル買い」となったのは、一つには米金利の急騰の影響があっただろう。ワクチン開発期待などから、米10年債利回りは0.7%台から0.9%台へ急騰となった。米金利急騰は、基本的には米ドル買い要因だ。

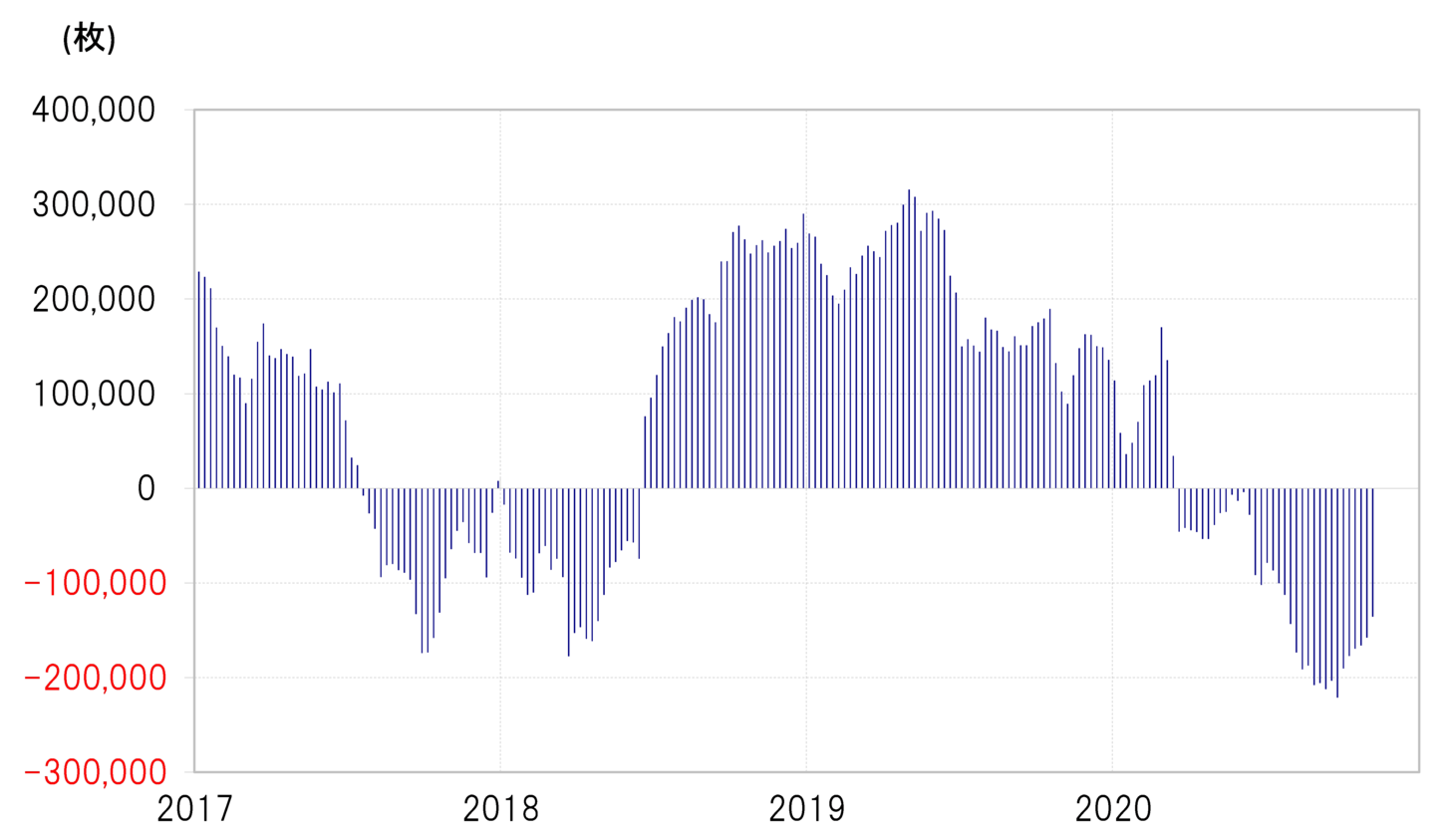

ただもう一つ、米ドル「売られ過ぎ」修正の影響もあったのではないか。3月の「コロナ・ショック」一段落後、株高傾向が半年以上も続いてきた。その中で、CFTC(米商品先物取引委員会)統計の投機筋の米ドル・ポジションを見ると、売り越しが一時は過去最大規模まで拡大した(図表参照)。最近にかけて米ドルの売り越しは縮小したものの、なお高水準にあることには変わりない。

【図表】CFTC統計の投機筋の米ドル・ポジション (2017年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

要するに、株高の中での米ドル売り、「リスクオンの米ドル売り」が長く続いてきたことで、行き過ぎ感が強くなっている可能性があるのではないか。そういった中では、米金利上昇のような材料が出ると米ドル買い戻しが入りやすくなっているだろう。「リスクオンの米ドル売り」が変化し始めた可能性は注目される。