米ドル/円と金利、株との関係変化

米ドル/円は5日、長くサポートされてきた104円を割り込んできた。これまで何度か書いてきたように、米大統領選挙を前後して、米ドル/円は一方向への大相場に豹変するプライス・パターンを繰り返してきた。ではこの104円割れは、米ドル/円の一段安の始まりだろうか。少し気になるのは、以下に述べる米国株の動きだ。

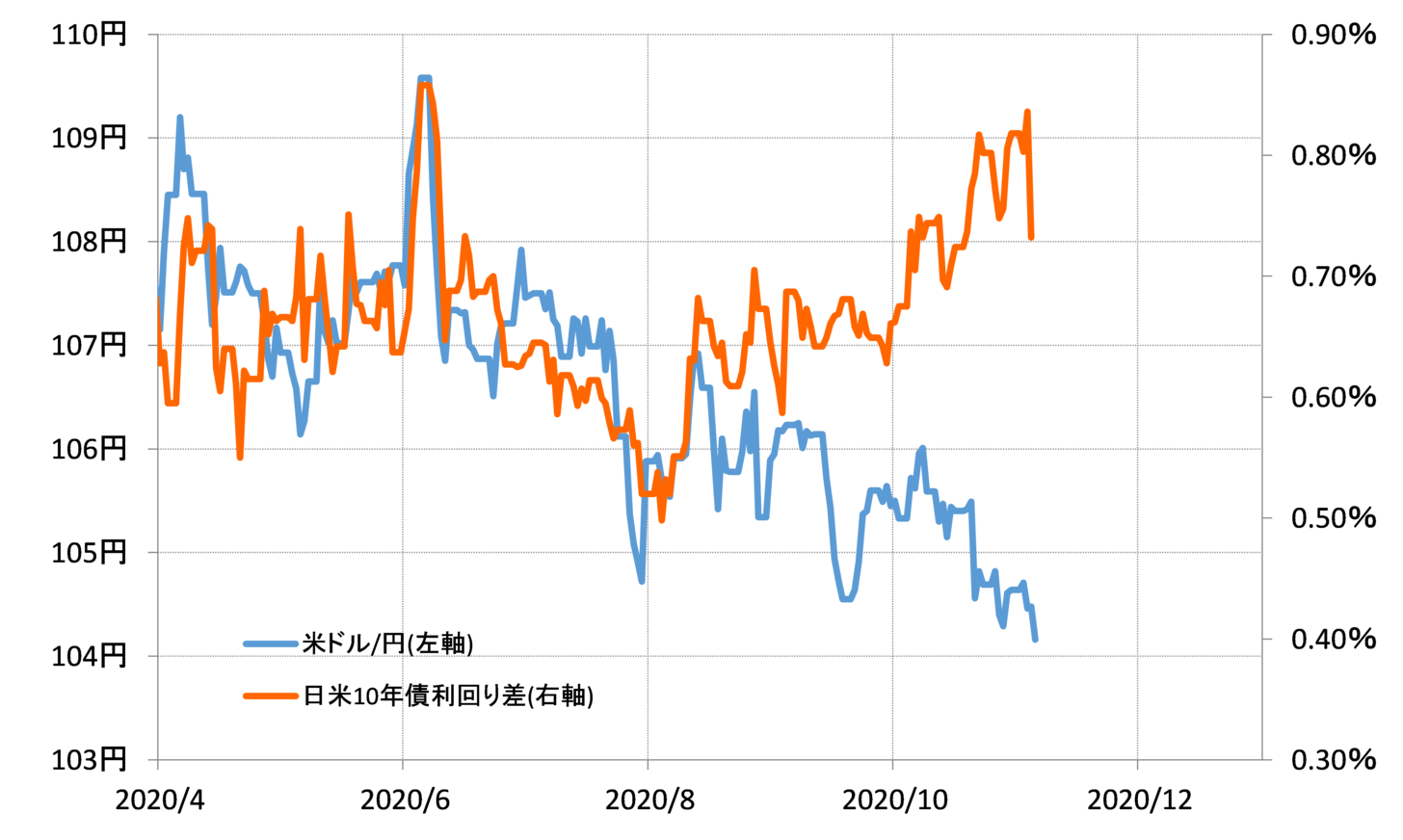

いわゆる「コロナ・ショック」が一段落した4月以降、米ドル/円は日米金利差と連動する展開となっていた(図表1参照)。そんな両者の関係が、じつは9月頃から大きくかい離してきた。米金利上昇を受け日米金利差米ドル優位が拡大に向かったことを尻目に、米ドル/円は下落傾向となった。

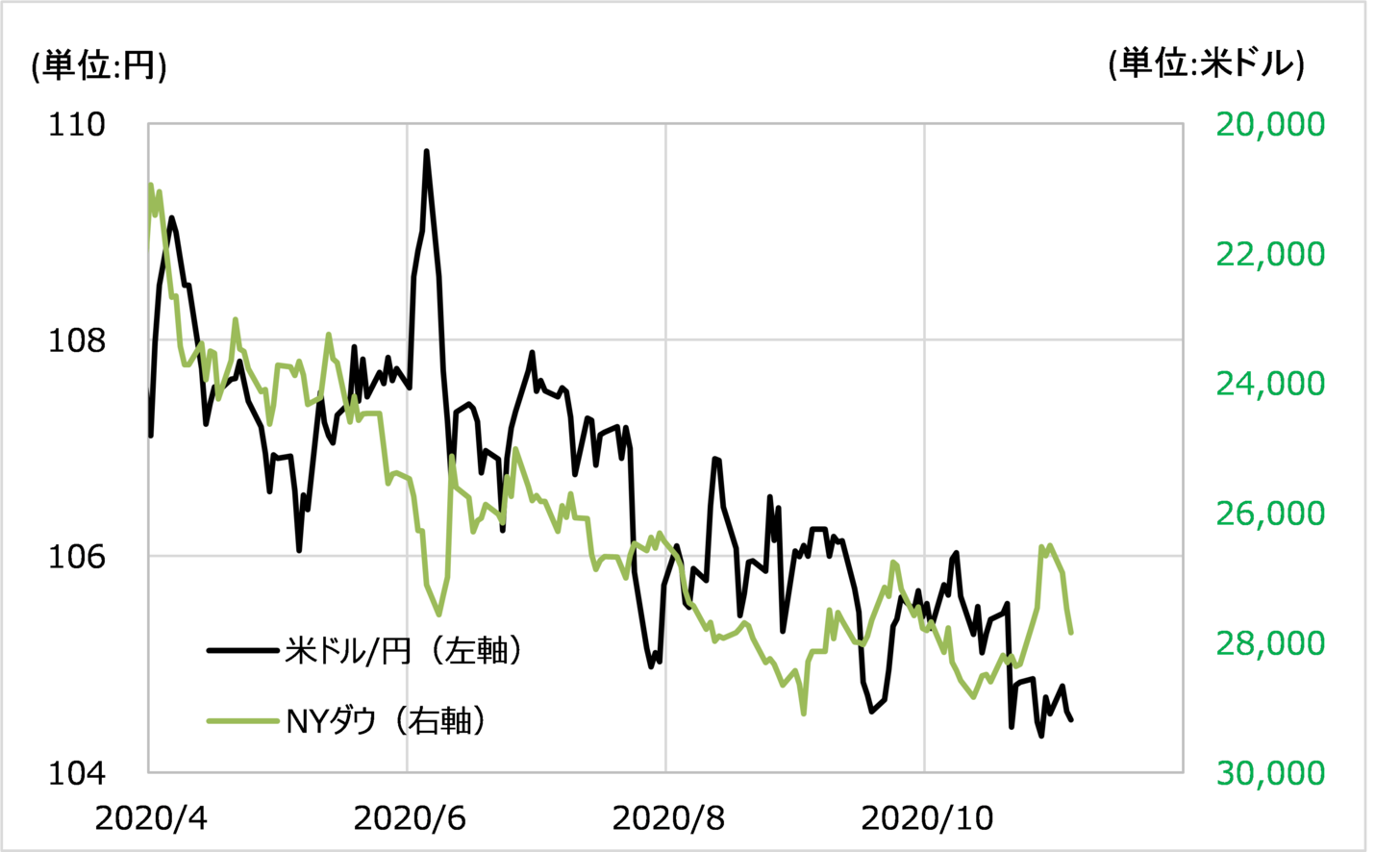

このような金利差からかい離した9月以降の米ドル/円下落。それを比較的説明できそうなのはNYダウなど米国株の動きだった(図表2参照)。ただしこれは、9月以降の米ドル/円が金利より株に連動するようになったといったことだけではなかった。

「コロナ」後、4月以降の米ドル/円とNYダウも、そもそもある程度相関性の高い展開が続いてきた。ただしそれは、米ドル/円が下落し、それにNYダウ上昇が連動する、要するに方向が逆、逆相関関係だった(図表3参照)。

ところが、9月頃から米ドル/円とNYダウなど米国株は、同じように下落するか、逆に同じように上昇するといった具合に、8月以前までの「逆相関」から「順相関」に変わり、その上で金利で説明できない米ドル/円の動きを基本的に説明できるようになってきたわけだ。

この関係がこの先も続くなら、米大統領選挙後に米ドル/円のトレンドが出る鍵は米金利より米国株が握るといった具合に変わり始めている可能性がある。そしてその米国株は、ここ数日大幅高となっている。米ドル/円が一段安に向かうには、米国株が下落に転じる必要があり、米国株高が続くなら米ドル/円下落が限られる可能性もあるのではないか。