2ヶ月ぶり水準まで豪ドルが反落した理由

豪ドルは/米ドルで、先週にかけ約2ヶ月ぶりに0.70米ドル割れ近くまで急落した。そんな豪ドル反落は、NYダウ反落と連動したようでもあった(図表1参照)。そもそも、「コロナ・ショック」とされた世界的な株大暴落が一段落した後、いわゆる「コロナ後」は、豪ドル/米ドルの反発とNYダウなどの株価反発の高い相関関係が続いてきた。

【図表1】豪ドル/米ドルとNYダウ (2020年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

こんなふうに、豪ドル/米ドルとNYダウなど株価の相関関係がこの先も続くなら、豪ドル/米ドルの行方は、株価次第ということになる。

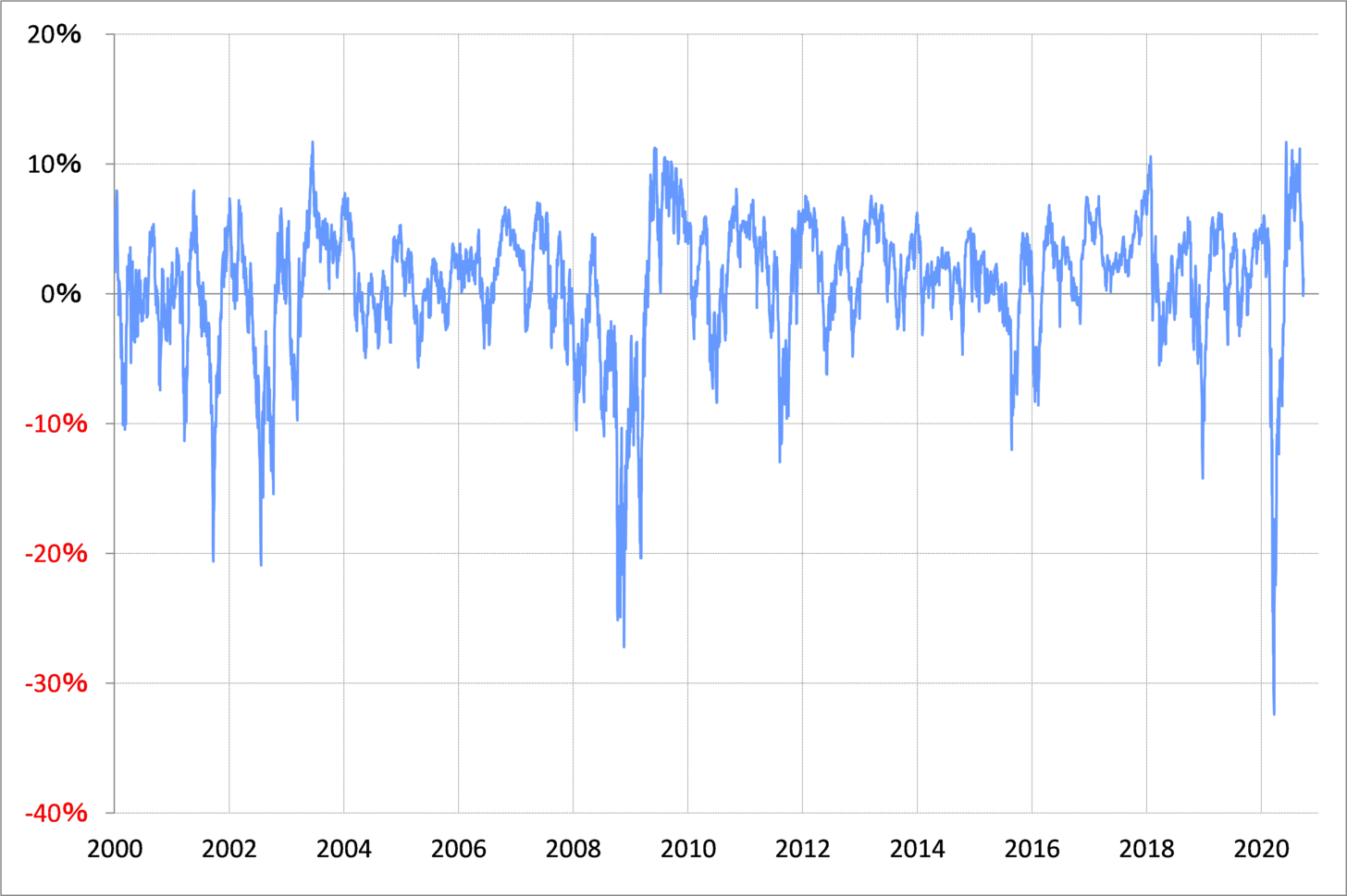

その株価、たとえばNYダウは9月に最大1割程度の下落となった。これは、90日MA(移動平均線)からのかい離率で見ると、「上がり過ぎ」の反動だ(図表2参照)。ただ、2万7000ドルを割れたことで、「上がり過ぎ」はほぼ是正された。株安が、あくまで短期的な「上がり過ぎ」の反動なら、それはほぼ終わり、それに連動した豪ドル/米ドルの下落もほぼ終わった可能性が高いだろう。

【図表2】NYダウの90日MAからのかい離率 (2000年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

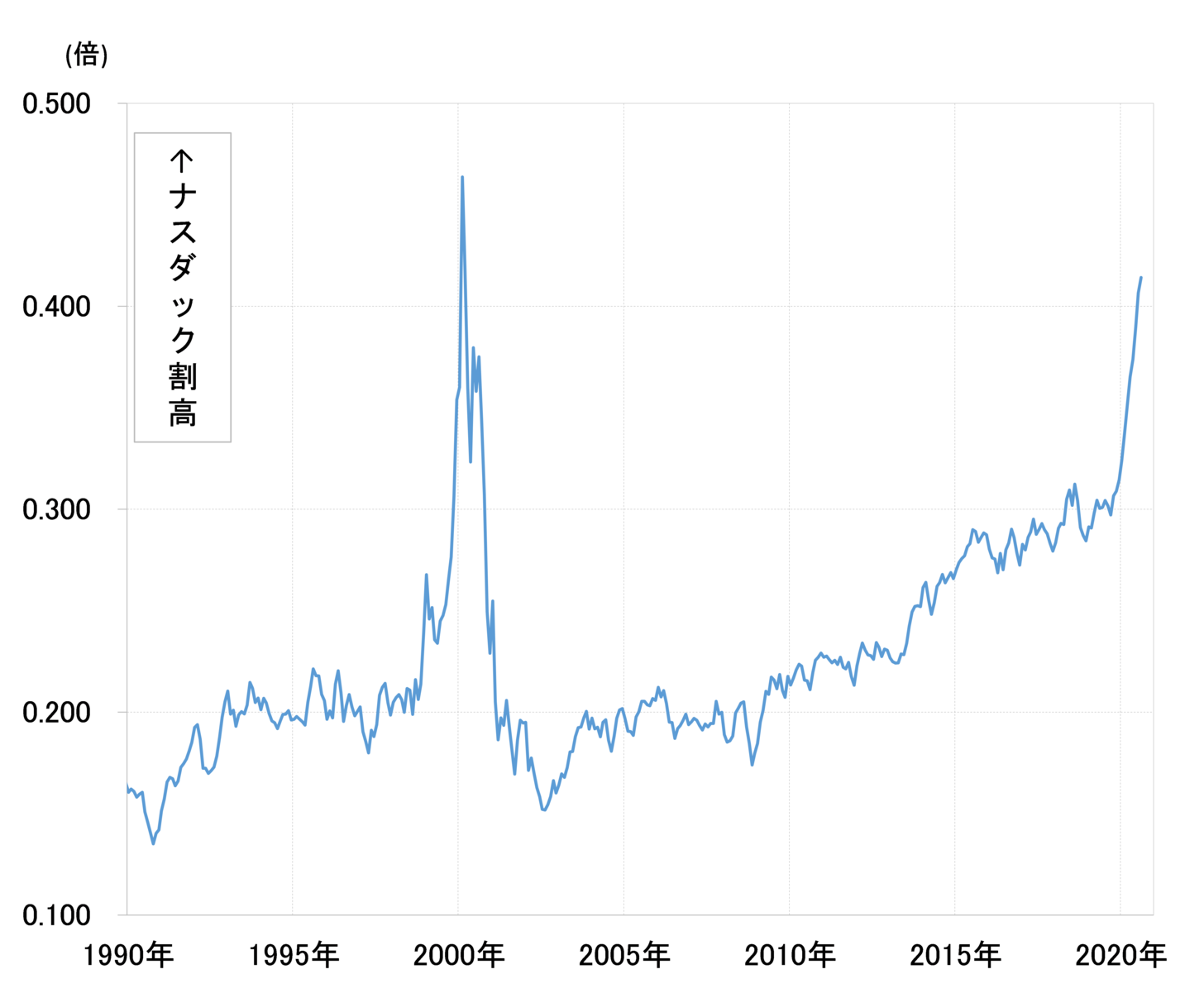

ただし、より広い範囲で米国株を見た場合、そんなNYダウに対し米ナスダック指数は、ITバブル以来の割高となっており、これはもちろん短期的な変動では基本的には変わらない(図表3参照)。

【図表3】米ナスダック指数/NYダウの相対株価(1990年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

ナスダック指数のNYダウに対するITバブル以来の割高ということは、ナスダック指数の上昇は「バブル圏」にあり、いずれバブル破裂になる可能性が高いということだろう。そうなれば、NYダウなどの株価も、短期的な「下がり過ぎ」を拡大する形で一段安に向かう可能性が高い。

ただ問題は、それがもう始まりつつあるのか、それともまだ先なのか。短期的な「上がり過ぎ」反動に伴う限定的な株安から、「限りなき株安」に変わるか、それはこれまで見てきたことからすると、豪ドル/米ドルの行方を考える上でも、重要な鍵を握っているだろう。