小動きから大相場へ、「豹変」の目安は?

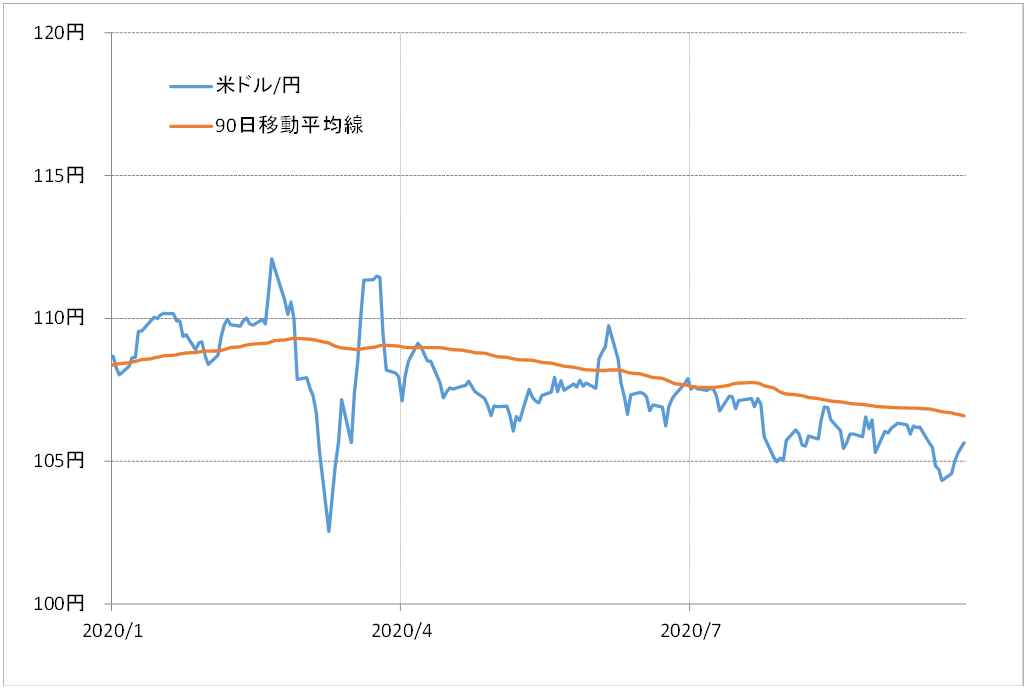

米ドル/円は、先週初104円割れ寸前まで下落したものの、その後は105円台後半まで戻ってきた(図表1参照)。相変わらず方向感の定まらない展開が続いている。ただ、以前も書いたように(9月18日付け「米大統領選挙年の米ドル/円アノマリー」)、米大統領選挙年の米ドル/円は、方向感の定まらない小動きが続くことが多かったということも事実だ。

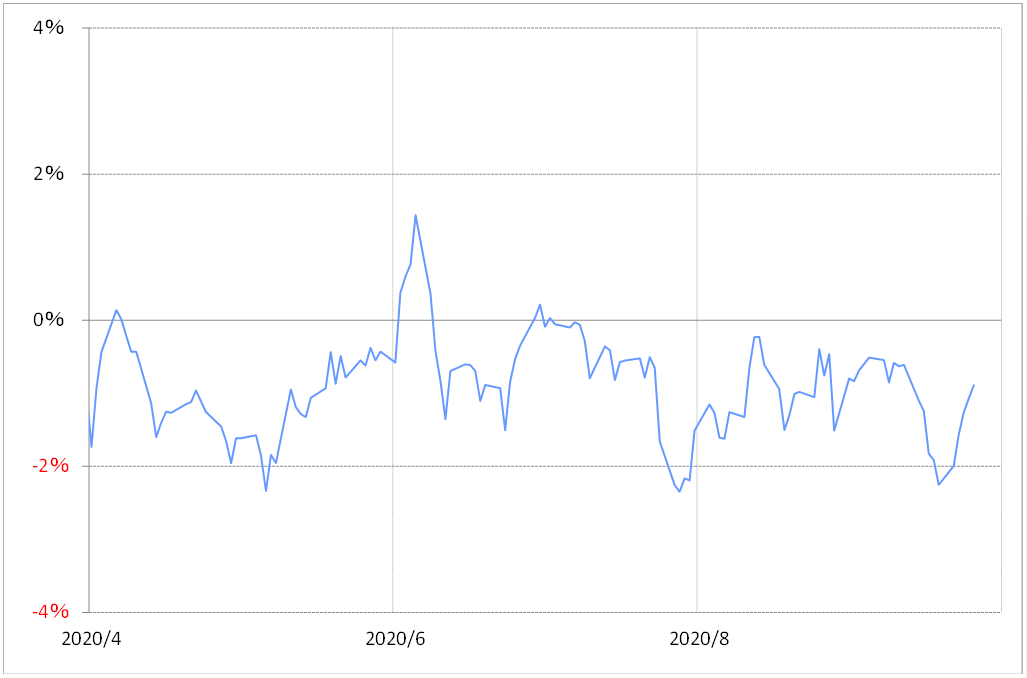

こんなふうに方向感の乏しい展開が続く中で、米ドル/円の90日MA(移動平均線)からのかい離率は、3月の「コロナ・ショック」とされた乱高下が一段落した後は、±2%を大きく超えられない展開が続いてきた(図表2参照)。ところで、それこそが、米大統領選挙前のパターン通りともいえなくない。

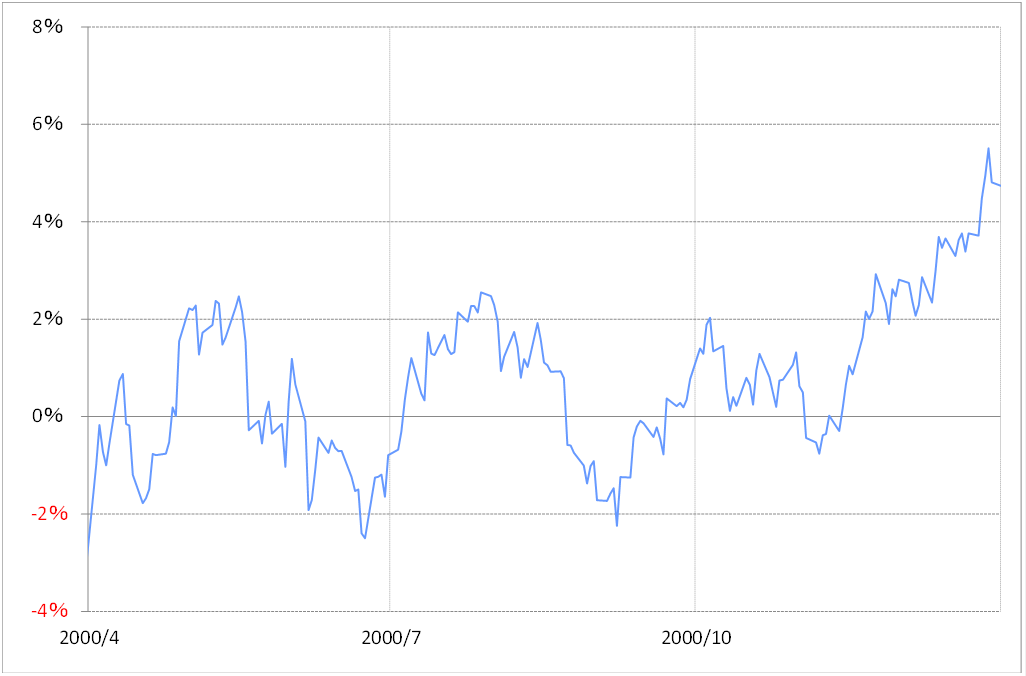

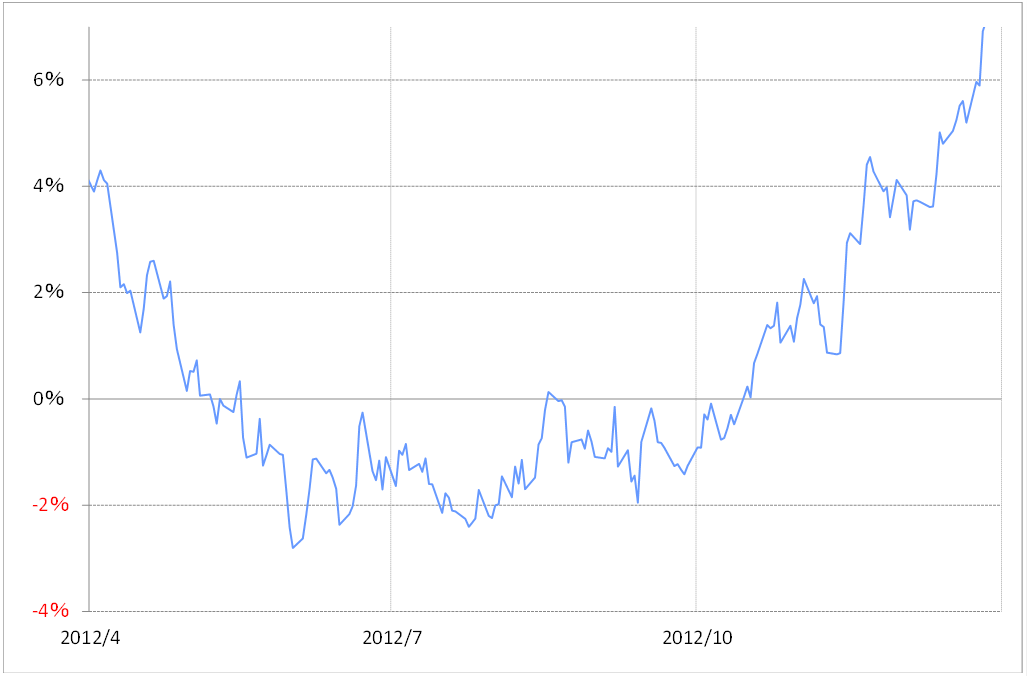

たとえば、「米大統領選挙前の米ドル/円は小動き、ところが選挙前後からとたんに一方向への大相場へ豹変する」といった米大統領選挙年の米ドル/円「アノマリー」の典型が2000年や2012年だった。当時の米ドル/円の90日MAからのかい離率は、選挙前まで確かに±2%を大きく超えられない展開が続いた(図表3、4参照)。

ただし、この2つのケースとも、大統領選挙前後に、米ドル/円の90日MAからのかい離率が±2%を超えると、そのまま年末までに一気にかい離率は±5%以上へ急拡大、その中で年初来の高安値更新となった。

これを参考にすると、先週、米ドル/円急落が104円割れを前にして行き詰ったのは、この9月では、11月米大統領選挙前後の一方向への大相場にとって、まだ機が熟していなかったということかもしれない。

一方で、このまま米大統領選挙年のアノマリーが今回も機能するなら、11月の選挙前後に米ドル/円の90日MAからのかい離率が±2%以上に拡大、それは年末までに同かい離率が±5%以上に拡大するトレンド相場へ豹変している可能性を意識する必要があるのかもしれない。

ちなみに、足元の米ドル/円90日MAは106.6円程度なので、これを±2%以上超える水準は、上方向では108.7円、下方向なら104.5円といった計算になる。そんな水準を超えてくるなら、今回も米大統領選挙年のアノマリーは機能している可能性が注目されるため、年末までに同かい離率が±5%以上に拡大する、具体的に上方向なら112円程度、下方向なら101円の更新を目指す動きに「豹変」が始まっている可能性が注目されそうだ。

なお、今回私は、選挙前の小動き、選挙前後からの大相場といった「米大統領選挙年のアノマリー」として、2000年と2012年のケースを紹介したが、それは「選挙前の小動き」の面がわかりやすかったためで、選挙前後の一方向への大相場という意味では、前回2016年は「トランプ・ラリー」として、また2008年は「リーマン・ショック」という形で表れていた。

こんなふうに選挙前後から一方向へ大きく動き出すことが多かったのは、新しい政権が決まり、政策の方向性が明確になることで相場も動きやすくなるといった面があったのではないか。そう考えると、今回の場合も、新しい政権が決まることを受けて、米ドル/円にも方向性が出る可能性は注目されるのではないか。