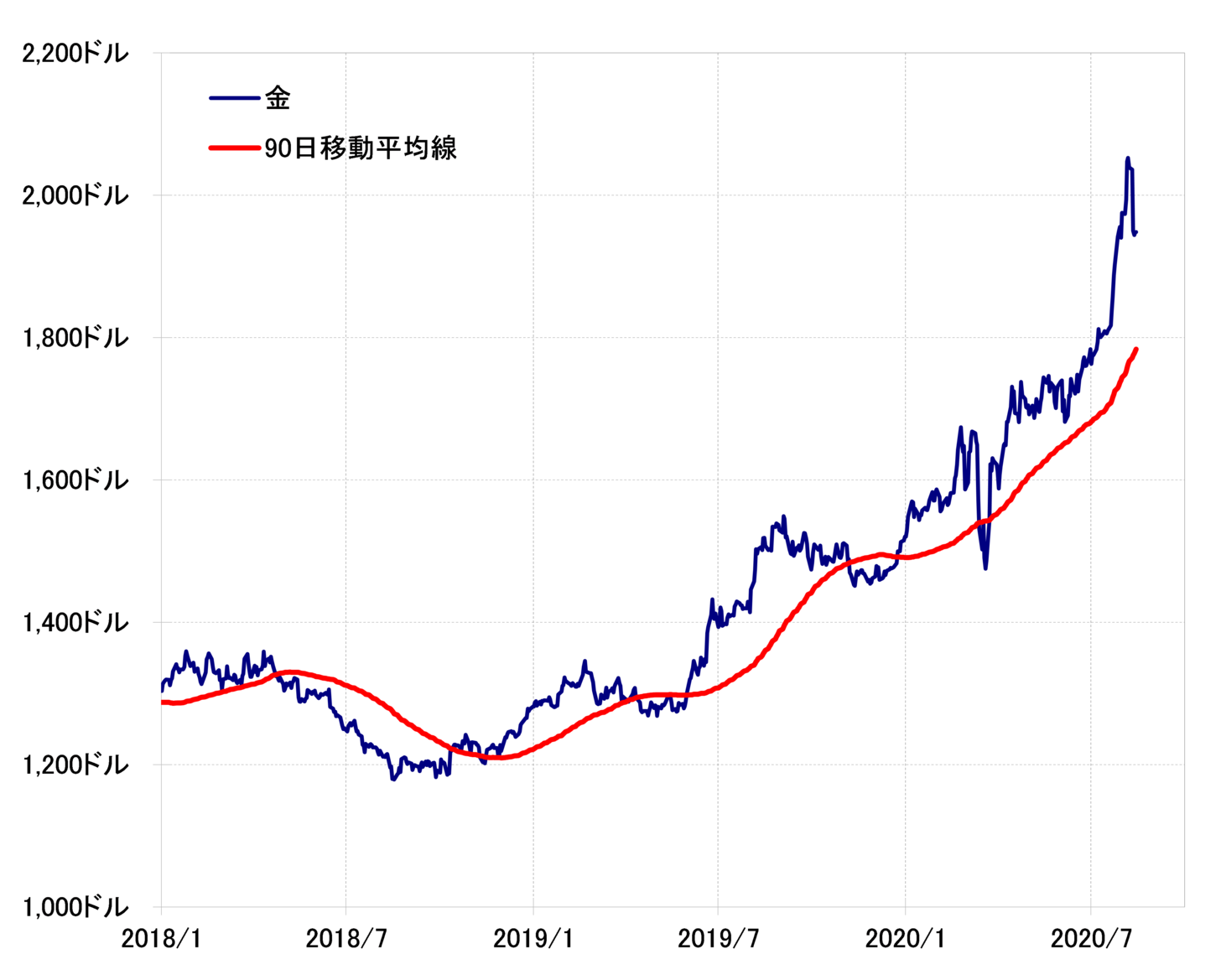

先週にかけ5%以上の反落となった金相場

金相場は先週、この間の高値から5%以上の反落となった(図表1参照)。これは、歴史的な上昇が続いてきた金相場の変化の始まりなのだろうか。

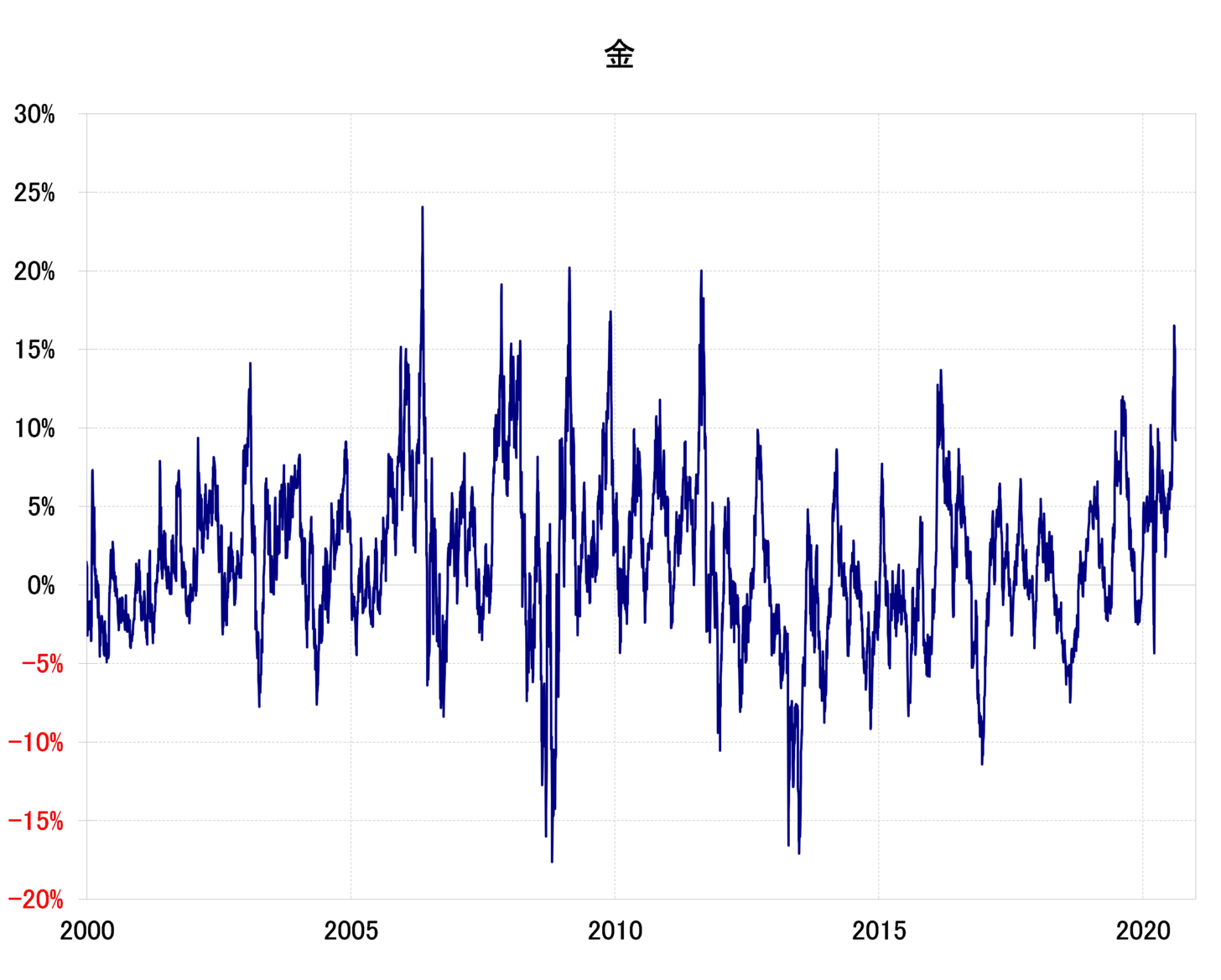

金相場を90日MA(移動平均線)からのかい離率で見ると、短期的な「上がり過ぎ」懸念が強まっていたことは間違いないだろう。90日MAからのかい離率は、プラス15%以上に拡大していた(図表2参照)。ただ、これまでに同かい離率はプラス20%以上に拡大したことも何度かあった。その意味では、「上がり過ぎ」の限界に達したということでもなさそうだ。

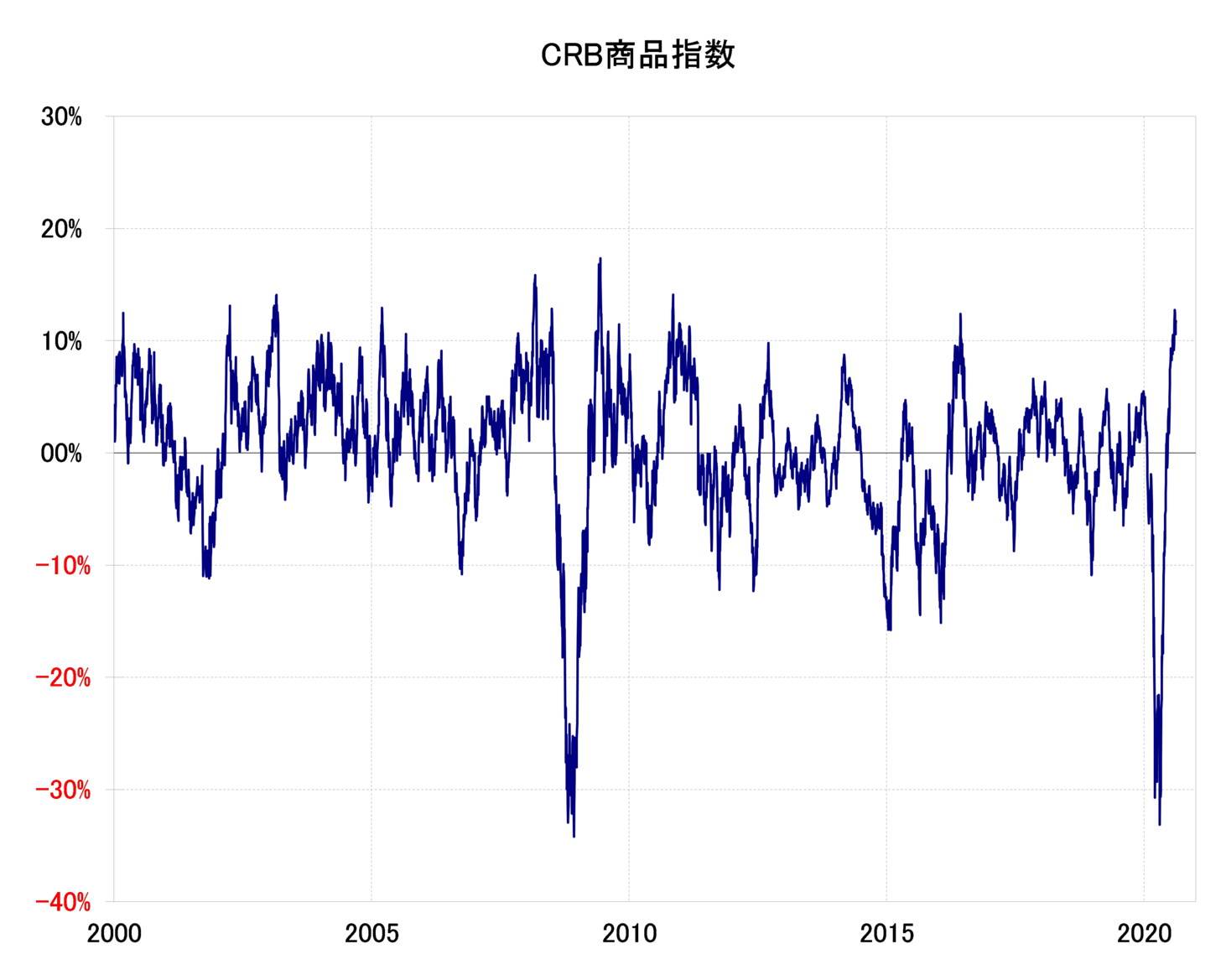

より注目されるのは、国際商品の総合指数であるCRB指数の動きではないか。CRB指数の90日MAからのかい離率はプラス10%以上に拡大したが、これは2000年以降の最高に近い(図表3参照)。要するに、CRB指数は、短期的には2000年以降で最も「上がり過ぎ」懸念が強まっている可能性がある。

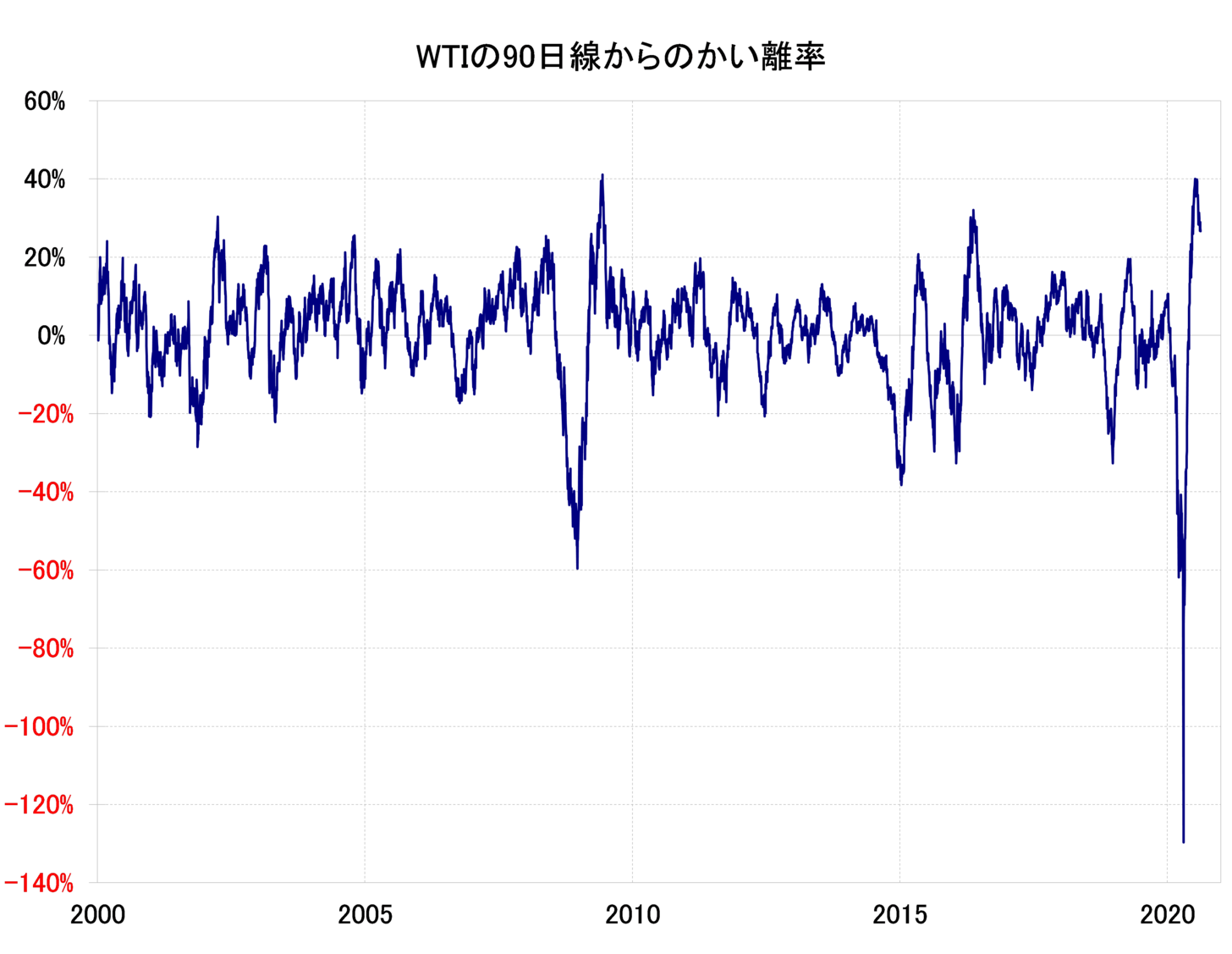

国際商品全般のそのような短期的な「上がり過ぎ」を主導したのは原油相場だろう。WTIの90日MAからのかい離率は、一時プラス40%まで拡大、リーマンショック後に記録した2000年以降の最高にほぼ並んだ(図表4参照)。

WTIは、今年4月には歴史的なマイナス価格を記録したが、その後最近にかけて40ドルを大きく上回るまで上昇してきた。このような原油相場の急上昇が主導する形で国際商品全般が上昇。ただ原油相場も国際商品全般も、短期的には「上がり過ぎ」の限界に達した可能性が出てきた。

金相場のこの間の歴史的上昇には、インフレへの懸念、伝統的な通貨への不信など複数の要因がありそうだ。そして、金はもちろんCRB指数の構成品目の一つでもあるため、国際商品全般の上昇にも後押しされた面があっただろう。ただ、この点においては国際商品全般の「上がり過ぎ」修正に伴う下落圧力が、今後は金相場にも下落要因になってくる可能性はありそうだ。