まだ一度も通年で黒字になったことのないテスラの時価総額がトヨタ自動車(7203)の時価総額を上回った。証券会社の目標株価の大幅引き上げを受けて、今日の東京市場ではエムスリー(2413)の株価が急伸している。ニトリHD(9843)は今日まで15連騰だ。これらは何を意味するか。グロース(成長)株の時代だということである。

今年も半年が過ぎ、早くも後半戦に突入している。この上期、パフォーマンス上位銘柄を見るとグロース株のオンパレードだ。なぜコロナ禍の今はグロース株相場なのか。それはバリュー株投資が機能しなくなったことの裏返しではないか。バリュー株とは割安株とも呼ばれ、将来利益や純資産などで評価した企業価値に比べて、株価が割安に放置されている銘柄に投資するものだ。割安度を測る尺度として、PERやPBRなどが使われる。しかし、いまの業績予想はかつてないほど不確実性が高い。はっきり言って、当てにならない。企業自身でさえ先行きが読めないから会社側予想の開示を見送るところが続出している。

そんな状況では株価が割安かどうかを判断できない。それに対してグロース株投資は、PERなどの尺度よりも成長のための「エクイティ・ストーリー」を重視する。その企業の事業は世の中の役に立ち必要とされるか、製品・サービスの競争力はどうか、など「数字」ももちろん大切だが長期的に成長していけるかどうか、企業理念も含めて総合的に評価する。

特に昨今の株式市場では企業価値を財務指標で説明できる割合が低下し、非財務情報の重要性が増している。非財務情報とは例えばバランスシートに載らない無形資産(例えばブランド価値)や財務資本以外の資本(例えば人的資本)、よく知られるようになったところではESGなどだ。

コロナで業績予想の不確実性が一段と高まったことで、投資家と市場は四半期や単年度の業績に過度に反応するショートターミズムから脱却できたのではないか。グロース株選好はその結果だ。コロナ前からグロース株優位の相場だった。それがコロナで加速したということだ。今後もこの流れは続くだろう。

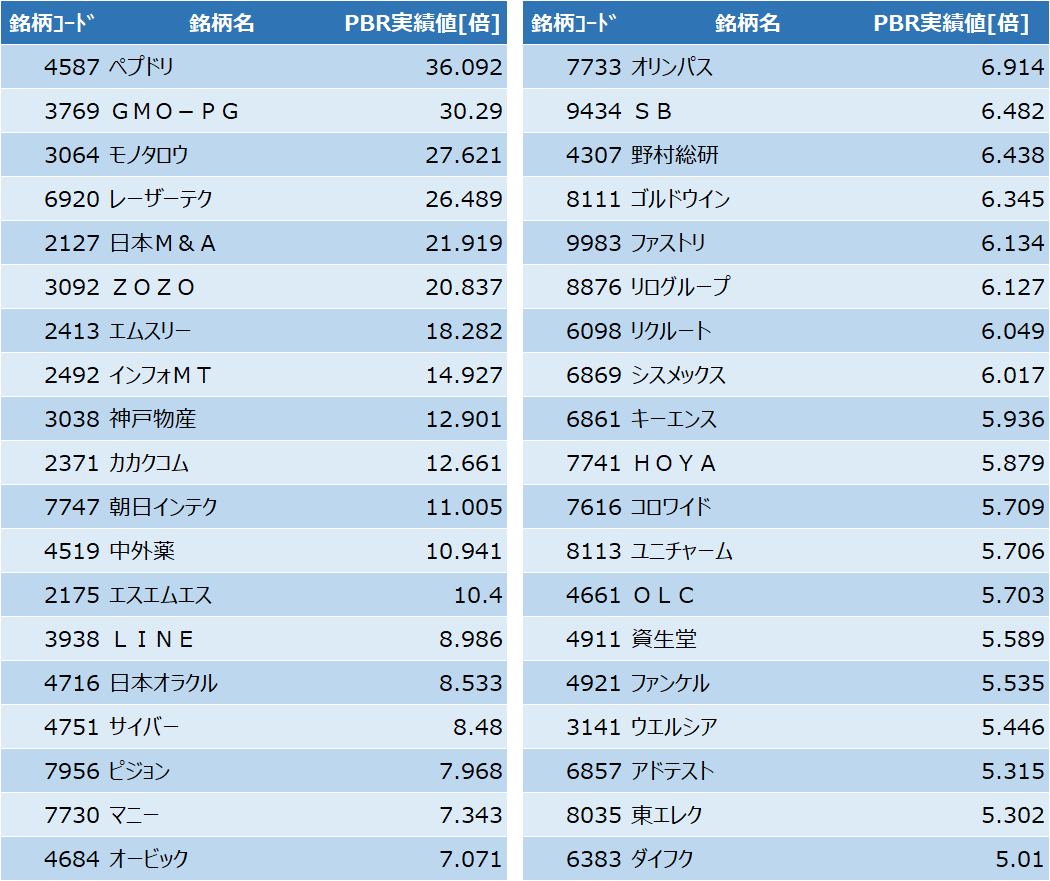

表に、TOPIX500の中でPBR5倍以上のグロース株を挙げた。ここにニトリHDが入っていない。まだ4倍台だからだ。ニトリHDなら当然のようにこの仲間入りを果たすだろう。PBRがあと1倍分は切りあがるだろう。すなわち、ここから約5000円のアップサイドが期待できる。

リストの中ではピジョン(7956)に注目したい。同社の主戦場の中国やアジアはコロナの影響が比較的軽微であり販売の下振れは供給の問題で需要は減っていないことが1-3月決算で確認された。むしろシェアは伸びた。コロナの影響が早晩薄れれば今後はもとの成長軌道に回帰するだろう。同社のブランドや製品の競争力は失われていない。

84年の歴史があるカメラ事業からの撤退を決断したオリンパス(7733)。選択と集中 - は古い言葉か。日経の梶原誠・コメンテーターの言葉を借りればPX - ポートフォリオ・トランスフォーメーションだろう。同社はアクティビストのバリューアクト・キャピタルの関係者2人を社外取締役に招き、PXが加速する。ここから新たな成長のステージに入るだろう。