リーマン・ショック対策が招いた米ドル安、今回も類似?!

この頃、相場の先導役的存在とされていたヘッジファンドが、米ドル資金の急拡大に注目しているといった見方が囁かれていました。ヘッジファンドは、日米のベースマネー比率と米ドル/円の関係に注目、米ドル/円の急落が広がる可能性があることから米ドル売り・円買いを虎視眈々と狙っているようだ-、といった具合に。

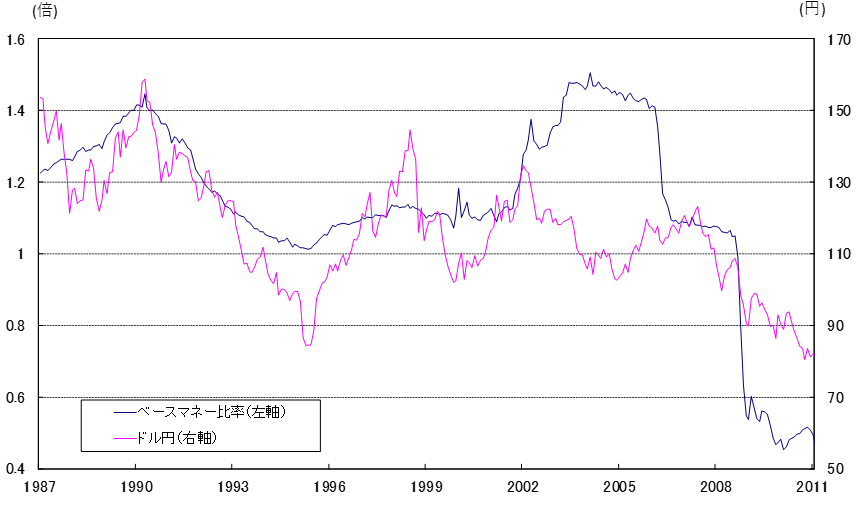

ベースマネーとは、マネタリーベースとも呼ばれますが、中央銀行が供給する資金のことを言います。そして、ヘッジファンドが米ドル/円との関係で注目した日米ベースマネー比率は、かつて「ヘッジファンドの帝王」とされたジョージ・ソロス氏の名前から「ソロス・チャート」と呼ばれていました(図表参照)。

QEを大規模に実施することで、米国のベースマネーはリーマン・ショック後の3年でざっと3倍に激増しました。この結果、日米のベースマネー比率でもとめた「ソロス・チャート」は1米ドル=70円を超えるほどの大幅な米ドル安・円高に向かってもおかしくないことを示唆していたのです。

こういった中で、NYダウが2009年3月に底を打ち、リーマン・ショックから始まった「100年に一度の危機」における世界的な株安が反転に向かう中でも、米ドル/円は下落継続となったのです。米ドル/円はごく短期間に1米ドル=100円を回復しただけで、その後は2009年末までに90円割れ、さらに2010年に入ると、1995年に記録した80円という円の戦後最高値(米ドル最安値)を目指す動きとなったのです。

振り返ると、2007年の1米ドル=124円から、2009年末の時点で米ドル/円は84円まで、すでに40円も下落(米ドル安・円高)となり、そして上述のように米ドルから見ると戦後最安値、円から見ると戦後最高値が視界に入ってきました。

ちなみに、1995年に1米ドル=100円を超えで80円まで進んだ米ドル安・円高は、100円を超えた円高といった意味で「超円高」と呼ばれました。その意味では、リーマン・ショック後も、まさに「超円高」再燃となっていたのです。

こうなると、さすがにマスコミの注目も高まり、日本の輸出企業に打撃を与える可能性のある「超円高」阻止への日本政府の行動が関心を集めるようになりました。ただし、止まらない米ドル安・円高の一因は、「100年に一度の危機」から脱出するための、QEという米国の大規模な金融緩和による米ドル下落ということなら、それを果たして日本だけで止めることはできるのか。

そんな懐疑的見方もある中で、日本政府は円高阻止のための米ドル買い・円売りの為替市場介入になかなか動きませんでした。そして日本政府が、ついにこの局面で初めての円売り介入に動いたのは、いよいよ米ドル/円が1米ドル=80円といった円の戦後最高値に急接近した2010年9月15日のことでした。

偶然か意識的かはわかりませんが、それはまさにあのリーマン・ブラザーズが突然の経営破綻となった2008年9月15日から丸2年たった日でした。リーマン・ショックから2年過ぎ、「100年に一度の危機」から何とか脱出できそうになってきた一方で、日本経済には「超円高との闘い」といった新たな難問が浮上していることを象徴的に示したエピソードだったかもしれません。

以上見てきたような「リーマン・ショック」を受けた経済危機への対策として大規模に供給された米ドル資金が、大量の米ドル売りとなり米ドル安をもたらした場合日本が円高阻止で難局に立つといった構図は、今回の「コロナ・ショック」でも今後ありうるものではないでしょうか。