リーマン・ショック後との類似

FRB(米連邦準備制度理事会)による米ドル資金の供給急拡大が続いている。過去の似たケースとして、まさに「リーマン・ショック」局面があったが、それは結果的に米ドルの急落をもたらすところとなった。

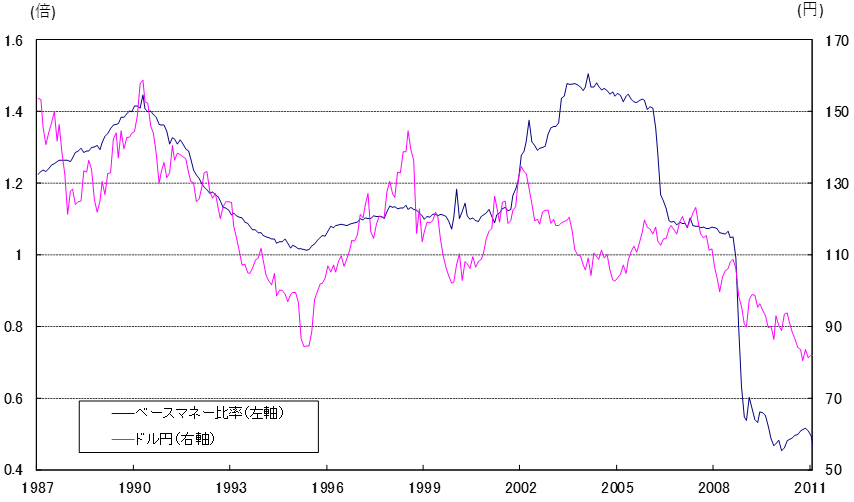

「リーマン・ショック」では、1930年代の大恐慌以来の「100年に一度の危機」を乗り越えるために、当時のバーナンキFRB議長主導で、QE(量的緩和)を大規模に行った。それに伴う米ドル資金の供給拡大と為替相場の関係に注目したのがヘッジファンドであり、かつて「ヘッジファンドの帝王」と呼ばれたジョージ・ソロス氏が考案したといわれる「ソロス・チャート」である。

「ソロス・チャート」とは、基本的には中央銀行の供給する資金、ベースマネーの比率に着目するもので、米ドル/円の場合なら、日本と米国のベースマネーの比率との関係に注目することになる(図表参照)。

じつは、日米ベースマネー比率と米ドル/円は、つねに高い相関関係となってきたわけではない。これは、因果関係の影響ではないか。たとえば、ベースマネー比率で為替相場が決まる場合もある一方で、為替相場を是正するためにベースマネー比率を変える、わかりやすくいえば、円高を止めるために日銀がベースマネーを増やす(緩和強化)場合は、原因と結果が基本的に逆になるため、両者の関係はかい離する。

ただ今回の場合は、コロナ・ショックの経済的影響を抑制するべくFRBが資金供給を拡大している。その影響とは、上述のように、リーマン・ショック後と基本的な構図は同じではないか。

リーマン・ショック後の3年で、米国のベースマネーはほぼ3倍に激増した。この結果、日本のベースマネーを米国のベースマネーで割って求めた比率は大きく低下し、米ドル/円の下落を示唆した形となった。今回の場合も、米ドル資金(ベースマネー)供給拡大は、やはりリーマン・ショック後のように、米ドル安をもたらす可能性が高いのではないか。