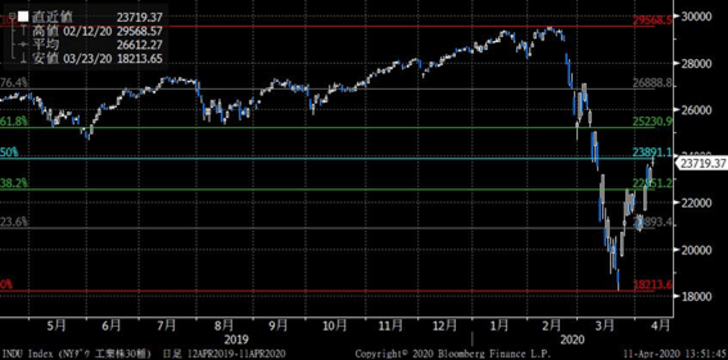

ダウ平均は先週、一時2万4000ドルの大台を回復、下げ幅に対する半値戻しを達成した。「半値戻しは全値戻し」の格言通り、今後基本的には戻り相場をたどるだろう。

株価は半値戻しを達成し、VIXは上昇分の半値押しを超える水準まで低下している。

FRBが無制限の緩和姿勢を見せているのが相場の支えである。ついにジャンク債まで買い取る決定をした。本来であれば市場から退出を促されるようなゾンビ企業まで救済するかもしれずモラルハザードの問題もあるが、今は緊急事態なので「なんでもあり」となっている。企業の資金繰りに対する不安を和らげ信用収縮を改善させるには、打てる手はすべて打つという姿勢が重要である。

今週の大きなイベントは14日にIMFが世界経済見通しを発表、15日にはG20財務大臣・中央銀行総裁会議、17日にはIMF・世界銀行総会が予定されている。IMFの世界経済見通しは当然大幅な下方修正となるだろう。問題はリカバリーの時期と角度をIMFがどのように見通すかだ。

経済指標は、米国では15日に3月の小売売上高、4月のニューヨーク連銀製造業景況指数、16日に4月のフィラデルフィア連銀製造業景況指数が発表になる。いずれも良くない数字に決まっているので、いまこの時期に出てくる指標は意味がない。それは17日に発表される中国のGDPも同じだ。四半期として遡れる1992年以降で初めてマイナスになると予想されている。確かに、それはインパクトのあることだが、終わった話だし、コロナの被害がどれだけ甚大であったかを後で統計で確認するに過ぎないだろう。

それより重要なのは、中国で同じく17日に発表される3月の工業生産や都市部固定資産投資だ。1-3月の工業生産は8.1%減(1-2月は13.5%減)、固定資産投資は15%減(前回24.5%減)へ改善する見込みだ。3月の中国のPMIが軒並み大きく改善したが、ソフトデータだけでなく工業生産のようなハードデータでも回復が確認できるか重要なチェックポイントとなる。

いまこの時期に出てくる経済指標はいずれも良くない数字に決まっているので、意味がないと上で述べたが、中国のハードデータに加えてもうひとつ注目の指標がある。アメリカの新規失業保険申請件数だ。過去3週間で1600万件に達した。労働人口の約1割に当たる。

解雇が容易な流動的な職種はほぼ解雇され尽くした可能性があり、今週の新規失業保険申請件数が前週比で減少すれば、「雇用が悪化し続ける」という「現在進行形」の悪材料は、ピークアウトしたと捉えられるだろう。

米国では決算発表が本格化する。14日にウェルズ・ファーゴやジョンソン・エンド・ジョンソン、15日にシティグループやゴールドマン・サックス・グループなどがある。日本でも通常であれば下旬から決算発表が本格化するが、日本電産は4月24日に予定していた2020年3月期の決算発表を延期すると発表した。決算発表の延期や新年度業績予想の開示見送りなどが相次いだ場合、さすがに相場の地合いを悪化させるだろう。

日米ともに、とりあえず「いいところ」まで戻った。今週は戻り一服で現在の水準を固めるレンジ内での小動きとなるだろう。前述した中国のハードデータと米国の新規失業保険申請件数がポジティブ視されれば、一段の上値追いもあるだろう。あとは何と言っても感染者数・死者数の推移だ。米国はそろそろ行動制限の効果が現れるころだが、日本はまだ先でむしろ感染者数の伸びが加速しかねない。足元の数字に相場は反応しなくなっているのが救いだが、どこまでこうした状況がもつかは不透明である。

今週の予想レンジは1万8900~1万9800円とする。