空前の「下がり過ぎ」の反動=米金利

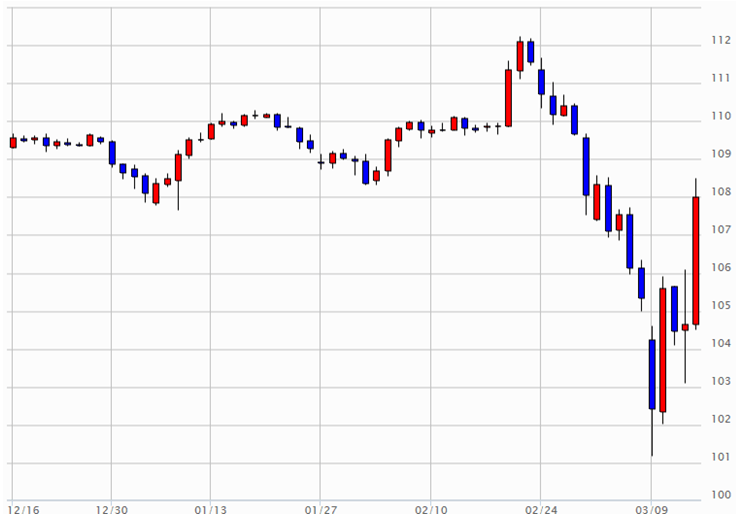

先週の米ドル/円は、月曜日には一気に101円まで大暴落となりましたが、その後は反発に転じ、金曜日には逆に108円まで一段高となりました(図表1参照)。ではなぜ、米ドル/円は週末にかけて急反発となったのか。

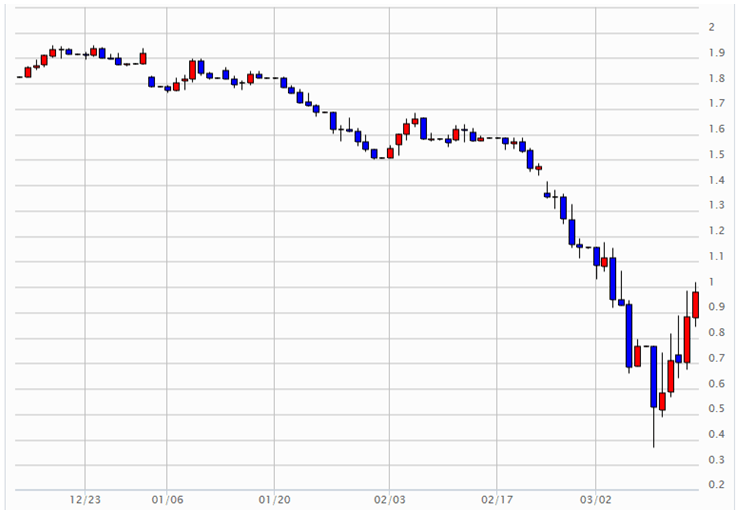

これをうまく説明できそうなのは米金利の急反発でしょう。たとえば、米10年債利回りは一時0.4%割れまで低下しましたが、先週末には一転して1%前後まで上昇しました(図表2参照)。世界的な株価の大乱高下が続く中で、米ドル/円は週末にかけて急反発となったのは、おもにこの米金利上昇に連動した結果だったのでしょう。

しかし、株価は連日記録的な暴落、暴騰といった具合に大乱高下が続いた中で、先週の米金利はほぼ一本調子で急反発に向かいました。ではなぜそうなったのか?それは空前の「下がり過ぎ」の反動だったのではないでしょうか。

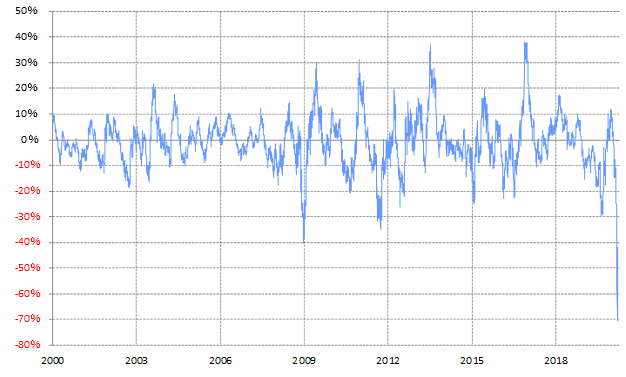

3月11日付けのデイリー・レポート(パニック相場の裏側「金利低下の異常」)などでも書いたように、米10年債利回りの90日MA(移動平均線)からのかい離率は一時マイナス70%まで拡大、少なくとも2000年以降で確認できる限りでは空前の「下がり過ぎ」を示すところとなっていました(図表3参照)。

こういった中で、先週に入りコロナ・パニックを受けた経済対策として財政出動の可能性が浮上しました。財政出動は、基本的には「債券需給悪化=金利上昇」リスクとして受け止められるものですから、上述のような空前の米金利「下がり過ぎ」が修正に向かうきっかけになったのでしょう。

さて、週明け早々、米緊急利下げ決定を受けて、米ドル/円は106円前後へ急落しました。では一段と下落に向かうのか、それとも先週のように反発に転じるのか。その鍵を握るのは、先週のように米金利の動きになるのではないでしょうか。

依然として、米金利は記録的な「下がり過ぎ」が続いているため、緊急利下げでも米金利低下が限られるようなら米ドル/円もそれほど下がらない可能性がありますが、これほどの政策対応でも株安が止まらず、米金利も「下がり過ぎ」を再拡大させるようなら米ドル/円は下落再燃の可能性があります。まだまだ先読みが難しい、不安定な相場が続きそうです。