2019年6月に金融庁が出した報告書が話題になったこともあり、老後に備えるべきお金について関心が高まっています。報告書によると、私たちの老後の生活費は、公的年金だけでは賄えず、「2000万円足りない」とのことですが、老後に備えるべき金額は働き方や暮らしぶり、資産などによって人それぞれです。まずは、自分のケースでどれくらい老後資金が必要なのかを把握することが大切です。加えて、ますます長生きの傾向になることを考えると、早い時期からしっかりと将来の老後資金について考えていく必要があります。

老後の生活費はどのくらいかかる?

日本人の平均寿命は過去最高を更新!

2019年、日本の出生数は90万人を割り、想定よりも早いペースで、少子化が加速していることがニュースで伝えられました。加速する少子高齢化、先細る社会保障などを考えると、老後の生活が不安になりますね。

また、人生100年時代といわれるように、平均寿命が伸び、老後の生活が長くなったことが、さらに老後の生活不安を増大させている大きな要因といえます。実際、厚生労働省が2019年7月に公表した簡易生命表によると、2018年の日本人の平均寿命は、男性81.25歳、女性は87.32歳で過去最高を更新!平均寿命は、今後もさらに伸びると予想され、内閣府発表の高齢社会白書によると、2060年には、男性84.19歳、女性90.93歳になるようです。

現時点では、これから老後を迎える人の多くは、65歳で退職し、65歳から年金が支給されると思いますが、90歳、それこそ100歳まで生きるとなると、65歳で退職した後、30年〜40年も老後生活が続くことになるわけです。

本来、長生きすることは喜ばしいことです。しかしながら、お給料がなかなか伸びず、税金や社会保障の負担が増え、将来の年金も不安という状況の中では、長生きはある種の「リスク」と考えなければなりません。したがって、今からしっかりと老後の生活について考えていく必要があります。

定年後の生活を具体的にイメージしてみよう!

老後の生活を考えるにあたり、大切なことは、定年後の生活を具体的にイメージすること。若い世代の方の多くはまだ具体的にイメージできないという方も少なくないと思いますが、周囲の高齢者の方を参考にイメージしてみましょう。また、おそらく、今の時点で定年後の生活をイメージすると、多くの人が定年後も今の生活水準を維持したいと考えるのではないでしょうか。そこで、まず取り組みたいのが1ヶ月にかかる現時点での生活費を把握することです。

生活費の項目は、「食費」「住居費」「光熱費(水道・電気・ガス)」「通信費」「日用雑貨費」「趣味・レジャー費」「被服費」「交際費」「お小遣い」「生命保険・損害保険」「税金・社会保険料」「雑費」「貯蓄」などに分けられます。

今は維持できている家計も、老後の収入は年金が中心ですから、項目ごとに調整する必要があります。とはいえ、老後は、住宅ローンの返済が終わっている場合、必要な費用が大きく下がります。また、お子さんがいるご家庭では、食費は夫婦2人分になりますので、食費も下がるでしょう。さらに、被服費やお小遣いにしても会社員時代よりも使わなくなったり、生命保険や損害保険も保障の見直しをして保険料が下がるケースが多かったりするようです。

年金生活に入ったらどの項目がどれだけ減らせそうかを具体的に出してみると、より老後の家計がイメージできるでしょう。

特別支出、医療費、介護費も「見える化」する

上記でお話したように、年金生活に入ると自然と減る項目もあるので、維持したい今の生活水準に対して、今と同じだけの費用がかかるというわけではありません。むしろ、気にしなくてはいけないのが「特別支出」です。

家具・家電の買い替え費用や家の修繕費用など、定年後も何かと「特別支出」が発生します。

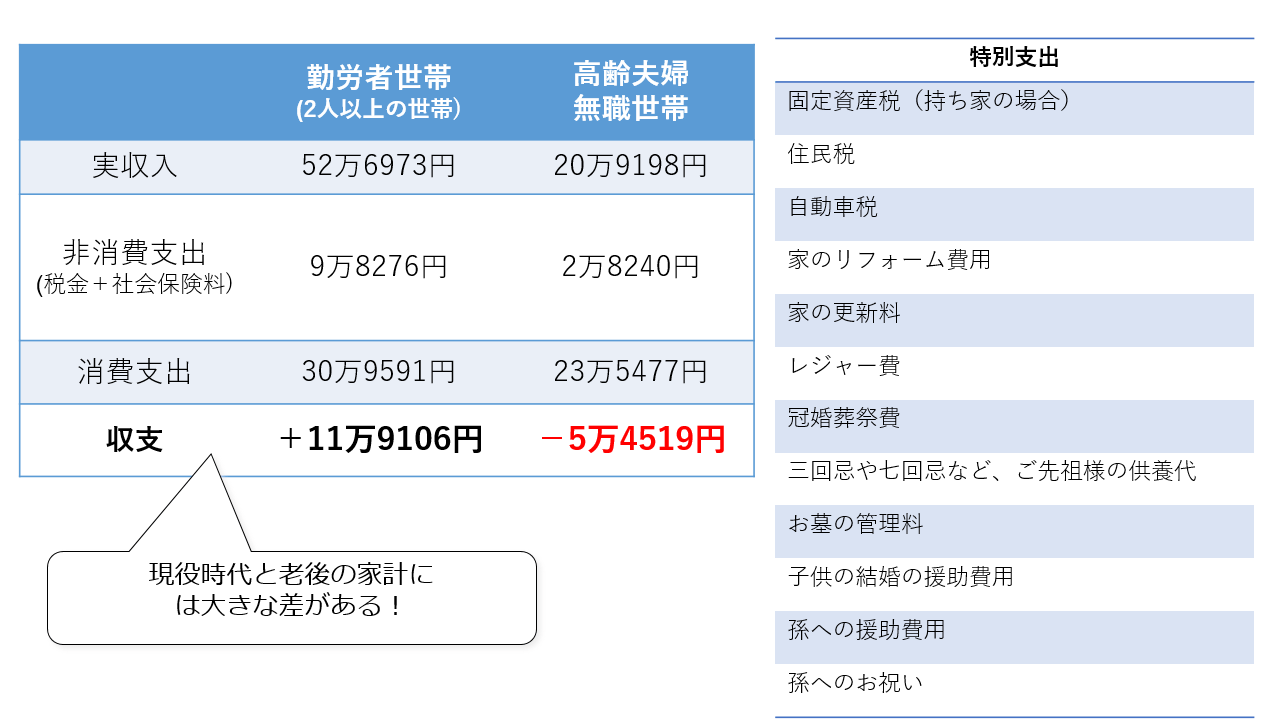

特別支出の例としては、「家具・家電の買い替え」「固定資産税」「住民税」「自動車税」「家のリフォーム代」「レジャー費」「冠婚葬祭費」「子どもの結婚資金の援助費用」「孫への援助費用」などがあります。

税金など、毎月ではないけれど1年のどこかで必ず発生するお金もあれば、住まいのリフォーム費用も将来的には必ず発生してくるお金です。また、子どもを持つご家庭なら、お子さんが結婚するときに結婚資金の援助をしたり、孫が誕生した場合には孫への資金援助をしたりする場合などもあるでしょう。

各家庭により必要な金額は違いますが、一般的な金額の目安としては、家のリフォーム代や修繕費が200万円、子どもへの結婚資金の援助は子ども1人につき100万円、孫への資金援助は孫1人につき50万円程度です。もし、車を買い替えるという場合、1回100万円〜150万円程度見積もっておいた方が良いでしょう。

定年後の家計が赤字に転落する大きな要因は「特別支出」です。特別支出に要するお金をあいまいにせずに、いつの時点でいくら必要なのかしっかりと「見える化」をしておくことが大切です。

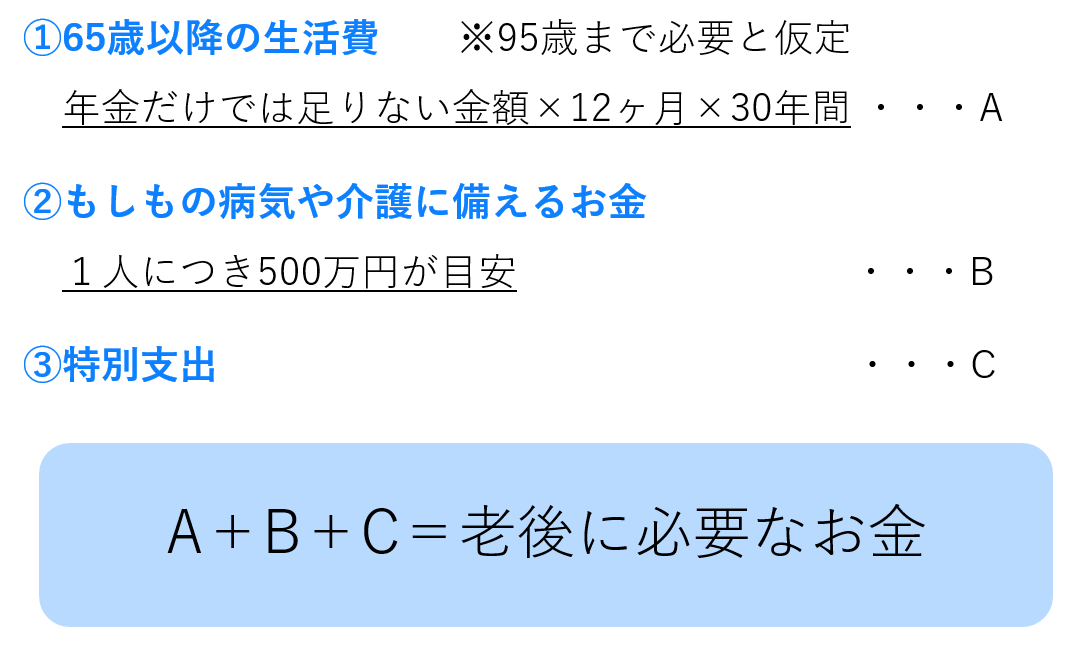

さらに、老後になると「医療費」や「介護費用」もかさんできます。2016年に実施した厚生労働省の調査によると、日本人の生涯医療費は約2,700万円(男性2,584万円、女性2,791万円)で、このうち半分以上は70歳以降にかかった費用とのこと。やはり、高齢になると医療費や介護費がかさみます。医療費、介護費用についても考えておきましょう。

老後の生活費はいくら不足する?

「老後2000万円不足問題」は老後をイメージする参考に

老後の支出がある程度イメージできたところで、次にどれくらいの金額を老後までに準備しておけば良いのか考えてみましょう。

2019年の金融庁の報告書では、老後は公的年金だけでは賄えず、2,000万円不足するとのことでしたが、そもそもこの2000万円の不足額の根拠となるデータは、総務省が出している家計調査報告(2017年)です。

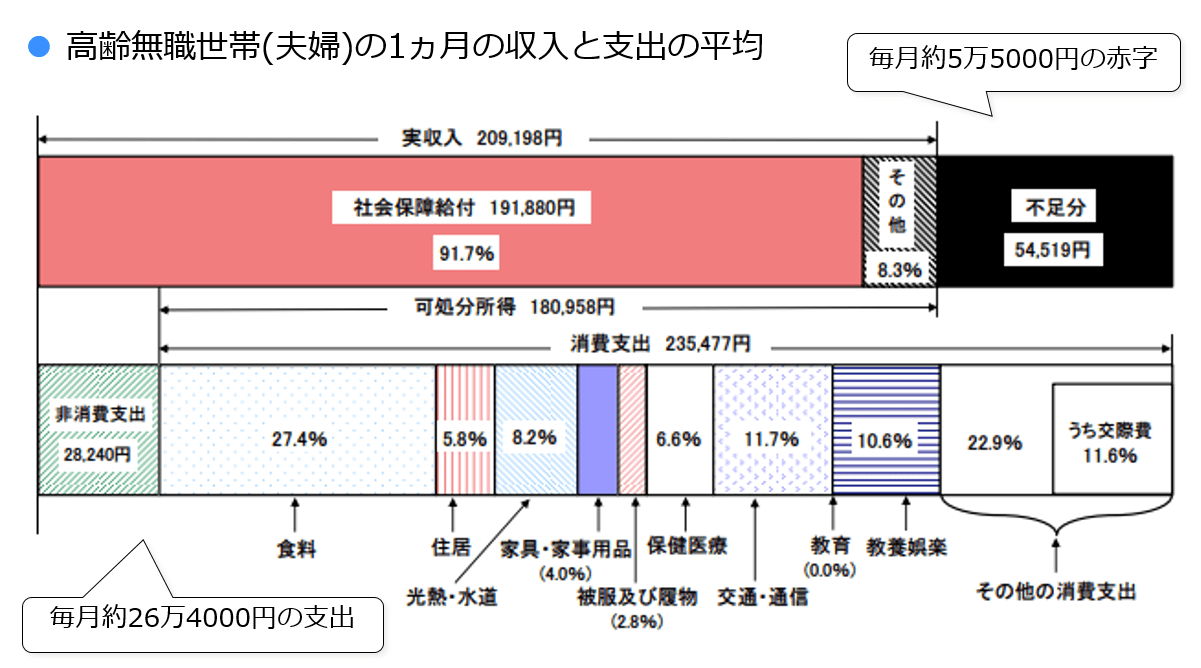

このデータによると、現在60歳以上の夫婦(夫65歳以上、妻60歳以上)の高齢無職世帯では、1ヶ月の平均収入は年金を中心に約20万9,000円、支出は約26万4,000円。ですから、公的年金だけでは、毎月5万5,000円の赤字となります。

先ほど、日本人の平均寿命は、男性81.25歳、女性は87.32歳といいましたが、最近の統計から日本人の4人に1人は95歳まで生きるとのこと。ですから、一般的な年金支給開始年齢である65歳から30年生きると仮定すると、不足額は5万5,000円×12ヶ月×30年と計算され、約2,000万円足りなくなるというわけです。

そして、この2,000万円という数字は衣食住の基本生活を送る上で必要なお金で、かつ、持ち家を前提としています。生命保険文化センターによると、老後に旅行したり、美味しい物を食べたりといったいわゆる「ゆとりある老後」を送るためには、夫婦2人で1ヶ月あたり約35万円程度が必要とのこと。公的年金だけでは毎月15万円程度も足りなくなるわけです。つまり、ゆとりある老後を送るためには、5,400万円も足りないということです。

前述の数字は、夫婦2人で老後を暮らす場合のデータですが、シングルの場合は、どうなのでしょうか?

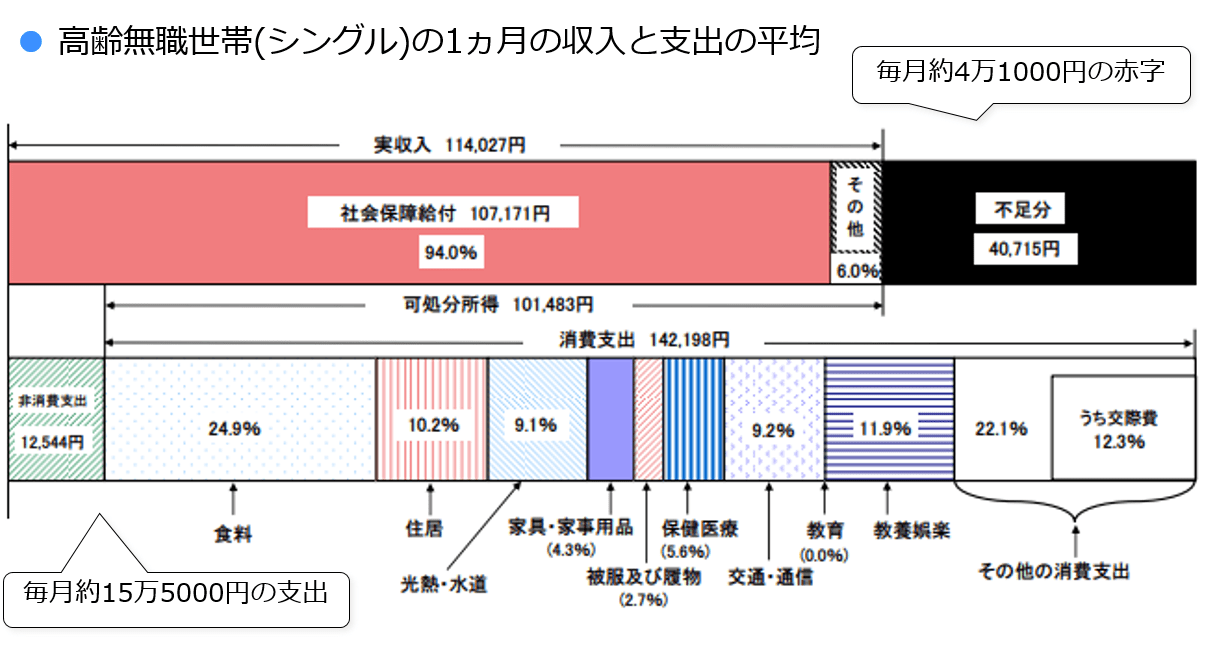

総務省の家計調査報告(2017年)によると、現在60歳以上のシングルの高齢無職世帯では、1ヶ月の平均収入は年金を中心に約11万4,000円、支出は約15万5,000円。ですから、毎月4万1,000円の赤字となり、不足額は4万1,000円×12ヶ月×30年と計算され、約1,480万円足りなくなるというわけです。

こちらのデータも衣食住の基本生活かつ、持ち家を前提としたデータになっていますので、一生賃貸で暮らしたり、ゆとりある老後を送ったりしたい場合には、さらにお金がかかることになります。

医療費、介護費用まで考慮すると、老後の準備資金として「夫婦で最低2,700万円」、「シングルで最低1,800万円」は貯めておきたいところです。

ただし、フリーランスや個人事業主の方は、将来もらえる年金は会社員の方よりも少なく、40年間国民年金に加入した場合で、満額で年額約78万円。月額にすると6万5,000円程度です。最近では、フリーランスになる人も増えてきたので、老後資金をどのように準備するのかについても早めに考えておきたいところですね。

老後は突然来るわけではありません。今できることをコツコツと実践することが、老後不安の解消につながります。家計の見直しや老後に必要なお金の計算など、できるところから始めてみましょう。