DeepMacroが言う通り新規求人のトレンドは下降している。JOLTS求人労働異動調査(JOLTS Job Openings)は18年11月をピークに下降トレンドに転じている。民間労働市場の9割を占める非製造業でもISM非製造業の雇用指数を見る限り、ピークは18年9月でJOLTS同様の下降トレンドだ。米国の労働市場はピークアウトしたようだ。しかし、それと月次のNFPは別の話である。

昨日発表されたADPがとんでもなく上振れした。最近ADPとNFPの乖離が目立っていたが、GMストの影響がなくなった今頃は逆にADPとNFPが再びリンクする可能性が高いと思う。よって今回はADPを素直に先行指標としてNFPの上振れを予想する。

米国株はダウ、S&P500、ナスダック主要3指数そろって高値更新となるだろう。そうなれば日経平均も来週あたり昨年来高値を抜けてくると思われる。

1月のNFP予測:安定した雇用の伸び

DeepMacroによる民間NFP予測はコンセンサスと一致

DeepMacroによる1月の民間の非農業部門雇用者数(NFP)の予測は15.4万人となった。いつになく市場コンセンサス(15.0万人増)に近い。12月の13.9万人増からはわずかに改善している。この良くもなく悪くもない数字は、ビッグデータが示す、トレンドは下回っているものの改善している経済成長と、冷めつつある(雇用の)トレンドの影響が拮抗した結果である。この予測モデルの主な根拠は以下の通り。

・米国経済は回復期にある。成長はトレンドを下回っているが、予測モデルに対するDeepMacro成長ファクターの影響は過去数カ月で最もポジティブなものとなっており、直近のモメンタムの回復を反映している。

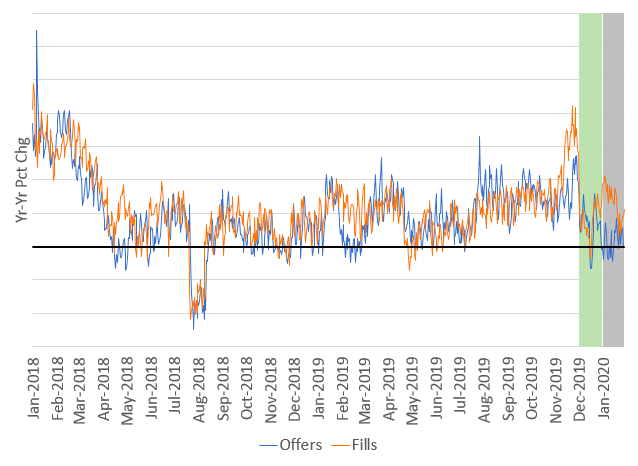

・ビッグデータを利用して追跡している新規求人と新規採用のデータはいずれも下降トレンドとなっている。(Figure1参照)新規採用は12月から1月にかけて前年比ベースでは増加したが、11月の数字は大幅に下回っている。一方、新規求人は11月下旬の急増分を除き、10月以来減少し続けている。1月の大半は昨年からの変化としてはマイナスとなった。全体として、ビッグデータは雇用の減少を示唆している。

・1月は中程度にプラスの季節的要因が予想される。他の経済指標(小売売上高、失業率など)も、12月以降の雇用数の若干の増加を支持する内容となっている。

新しい年を迎え、雇用数は引き続きかなり強いものになると予想している。先月、若干のネガティブサプライズがあったように、ビッグデータが示す下降トレンドは、今後数カ月このデータを注視していく必要があることを意味している。しかし、全体的に米国の成長が堅調であることを考えると、1月の雇用統計に大きなブレーキがかかることはないと予想している。

注:DeepMacroのビッグデータソースについては最近データ取得の方法が改良され、個々の求人をより詳細に追跡でき、求人が埋まったタイミングをより正確に測定できるようになった。1月の予測と本日のレポートで使用されているデータはこの改善された方法を採用している。過去のデータに関してはリリース当時のものをそのまま使用している。

雇用に関するDeepMacroの主要なデータソースは、3万社に及ぶ米国企業の人事ウェブサイトに掲載される求人情報である。企業が求人広告をウェブサイトに掲載した時点でわれわれはそれを新規の「求人」とカウントし、掲載が取り下げされた時点で求人が「埋まった」=「採用」された、と判断している。新たな求人は企業側の労働需要の増加を意味し、雇用の伸びの先行指標となる。また、これら新規求人データの総数は、DeepMacro「成長ファクター」によって計測される景気サイクルの全般的な強さなどの他の変数と合わせて分析することで、毎月のNFPに対する説明力を持つことがわかってきている。

短期リスク管理戦略:コアのポジションを維持

雇用統計発表前後のリスクを管理するため、われわれはシンプルな取引戦略を考案した。これはDeepMacroの予測エラーの方が市場予想よりも雇用統計発表後の市場の方向性とより強く相関していることに気づき、考案したものである。DeepMacro予測がコンセンサス予想を上回った場合、この戦略では米金利(債券)の売り、米ドルの買い、S&P500の売りを推奨する。DeepMacro戦略がコンセンサスを下回った場合はこれとは逆方向の取引を推奨する。今月、DeepMacro予測はコンセンサス予想と近すぎるため、現在の中期のポジションをいずれの方向に傾けるかについて、強い推奨は行わない。以下簡単に、現在のDeepMacroの中期ポートフォリオの推奨内容について確認しておく。

・金利:DeepMacroの金利モデルによる2年スワップレートの予測はマーケットフォワードを上回っている。先週FRBはわれわれの見方を変えるような発表は行わなかった。しかし、今後数カ月はインフレに対する見解の変化について注視していく必要がある。

・為替:FXポートフォリオは現在ネットで米ドルショートとなっている。

・株式:今週はグローバル戦術的アセットアロケーションの見直しも行った。経済成長を取り巻く環境は依然として良好ではあるが、成長のモメンタムの改善は目新しいものではない。すでにこの部分は市場では織り込み済みであるため、株式への配分を減らしている。同様に、雇用統計に関しても、15.0万人増という数字は歴史的に低い失業率を維持するには十分に堅調で高い水準であるものの、市場にインパクトを与えるほどの水準ではないと予想している。

上記の中期ポジションを維持しておくことを推奨する。