豪ドル/円のトレンドを決めるのは何か?

豪ドル/円は昨年末には76.5円程度まで上昇したものの、最近にかけて72円台前半まで反落となった。では豪ドル/円の今後の見通しはどうなるかについて考えてみる。

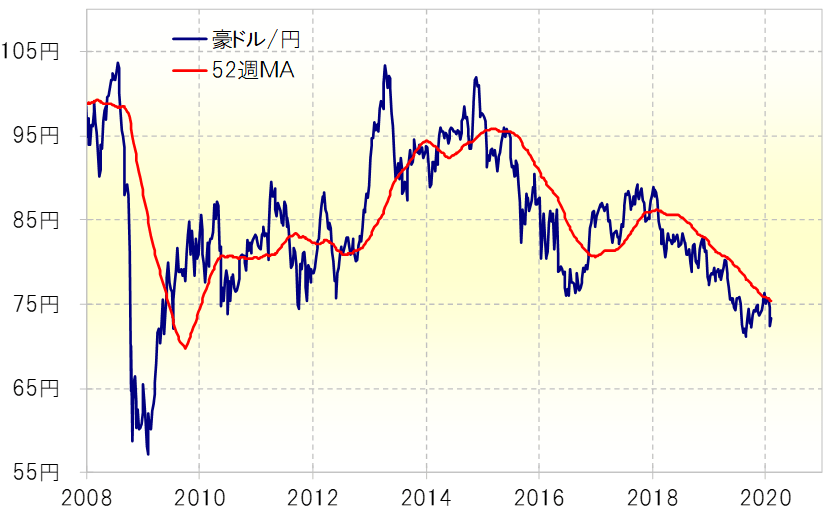

豪ドル/円は2017年9月から下落トレンドが展開してきた。その中で何度か反発局面はあったものの、52週MA(移動平均線)を大きく超えられなかった(図表1参照)。経験的に、このような動きは、まだ豪ドル/円は底を打っておらず、下落トレンドが継続中である可能性を示している。

ところで、このような豪ドル/円の下落トレンドは、おおむね豪ドル/米ドルの下落トレンドと期間が重なる。米ドル/円の方向感を欠いた展開が続く中で、豪ドル/円のトレンドは、豪ドル/米ドルの影響が大きかったということではないか。

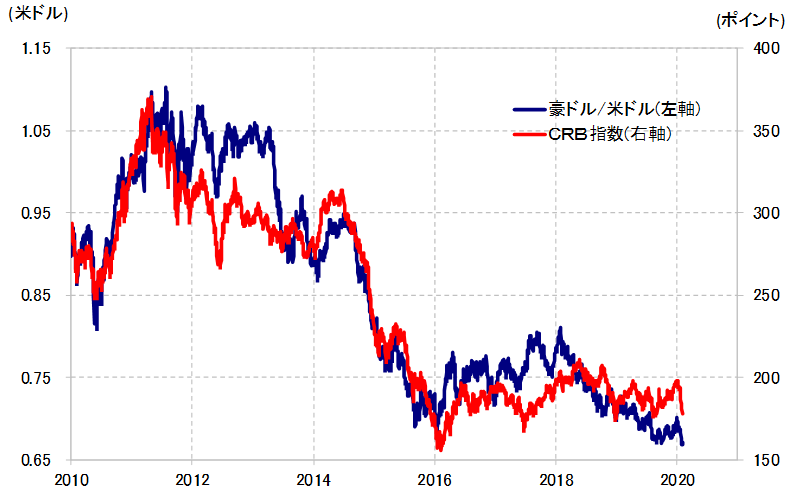

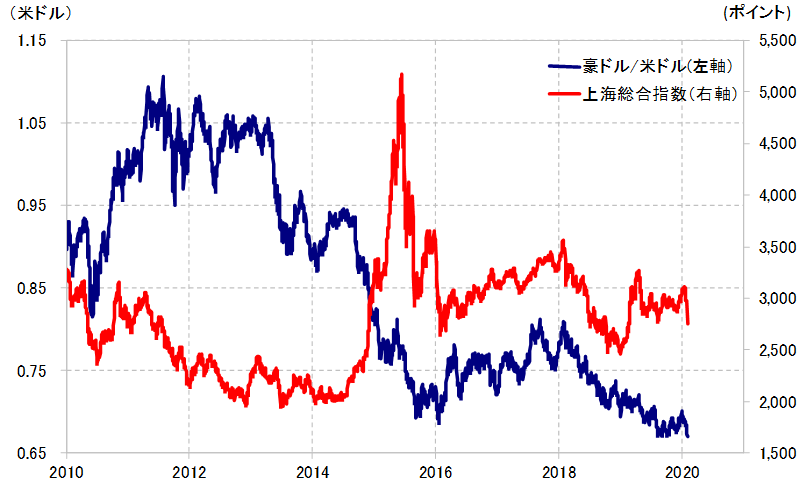

また、そんな豪ドル/米ドルの長期トレンドへの影響を考えるため、2010年以降の動きにCRB指数と上海総合指数を重ねてみたところ、明らかに前者との相関性が高いことがわかる(図表2、3参照)。

一般的に、豪ドルは貿易関係の強い中国の影響が大きいと理解されているようだが、長期トレンドは必ずしもそうではなく、むしろ代表的な資源国通貨らしく、資源などコモディティーの総合指数であるCRB指数の影響の方が大きかったようだ。

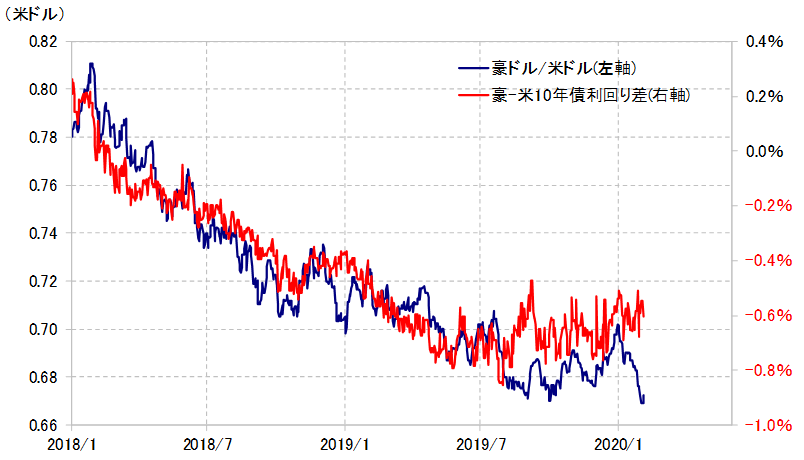

豪ドル/米ドルは、2015年頃から長く安値圏での一進一退が続いてきたが、それはCRB指数がまさに安値圏での一進一退が続いた影響が大きかっただろう。その中でも、上述のように2017年秋以降豪ドル/米ドルは緩やかな下落トレンドが展開してきたが、それを説明できるのは米豪金利差だ(図表4参照)。

以上をまとめると、豪ドル/米ドルの下落トレンドの背景には、CRB指数の安値圏での推移が続いてきたこと、その中で米豪金利差豪ドル不利拡大が続いてきたことがあったようだ。そうであれば、豪ドル/米ドルの底打ちには、CRB指数の上昇と米豪金利差豪ドル不利縮小が必要だろう。

そんな豪ドル/米ドルの動きは、豪ドル/円の底打ち、上昇トレンドへの転換の前提条件の1つになる可能性がある。豪ドル/円が底を打ち、上昇トレンドに転換するまでは、一時的な反発も足元で75円程度の52週MA前後までにとどまる可能性が高そうだ。

豪ドル/円の年間値幅は過去2年10円程度にとどまっている。これが今年も続くなら、上述のように豪ドル/円が底打ちするまでは52週MAの75円を僅かに上回る水準、たとえば年初の76.5円程度が上限で、下限はそれを10円下回る66~67円程度といった見通しになるのではないか。