DeepMacroの予想通り、今回のNFPは無難な数字となってマーケットの材料にはならないだろう。

先行指標のADP雇用レポートは 民間部門雇用者数が20万2000人増となり、増加数は昨年4月以来8カ月ぶりの高水準となった。

しかしこれは政府のNFPが前回大幅に上振れたのを後追いした格好だ。なにしろADPは前回6万7000人増と極めて低水準の予想だったが、NFPは蓋を開けてみれば大幅上振れとなった経緯がある。もともと雇用統計はぶれやすいことに加えてGMストなどの特殊要因が重なったことが背景だろう。そう考えれば、今回はADPの強い数字は無視し、常態に戻ると思われる。

イラン問題にかき消されてこれもまた相場材料にならなかったが、12月のISM非製造業総合景況指数は4カ月ぶりの高水準となった。製造業の景況感は悪いが、経済のウェイトが大きい非製造業が持ち直しているので大丈夫だろう。

ただISM非製造業総合景況指数の内訳の雇用は悪化している。このように好悪材料拮抗するなかでは、やはり市場コンセンサス並みの数字が、結果として出てくるように思う。

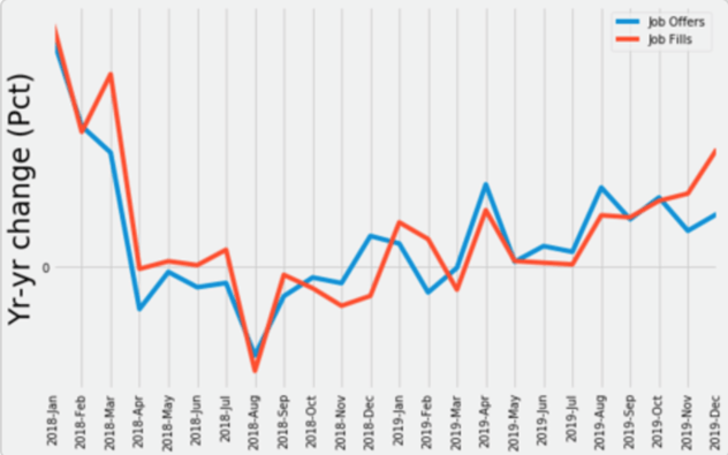

12月のNFP予測:ビッグデータは堅調な雇用統計を示唆

民間NFPは市場コンセンサスをやや上回ると予測DeepMacroは独自のビッグデータに基づき、12月の民間の非農業部門雇用者数(NFP)を16.4万人増と予測。市場コンセンサスの15.3万人増(2020年1月7日5:56PM時点、東部時間)を若干上回っているが、11月の25.4万人増は下回った。11月の数字からの減少は予想されていた。というのも、先月の数字にはゼネラルモーターズ社のストライキ解消後の反動分が含まれているためだ。減少したとはいえ、基礎データは強く、下げ幅は小さい。

12月の予測の主な根拠は以下の通り。

・米国の成長は最近「回復期」に入った。これ自体はポジティブなことだが、「回復期」とは成長レベルが未だトレンドを下回っていることを意味する(春以来下回っている)。われわれのモデルは現在の成長の状態だけでなく、過去数カ月にわたる累積的な効果も考慮に入れており、緩慢な成長は全体的な雇用の伸びを抑え続けている。

・新規の求人数と採用数を集計したビッグデータソースは、今月のNFP予測に対してプラスに働いている。直近のデータは引き続き強い。前年比で見ると、新規採用は12月に著しく増加しており、新規求人もやや増加している。このモデルは直近数カ月のトレンドも考慮に入れているが、こちらは少々複雑だ。ここ数カ月で新規求人は全般的に弱まっている一方で、新規採用は強くなってきている。総合すると、われわれのビッグデータソースから得られた情報は、雇用市場の強さが継続することを示唆している。

・さらに、今月は季節要因により雇用者数が上振れすることが予想される。

米国経済は堅調な環境のもと新年を迎えた。緩和的な政策は当然追い風になっており、成長のモメンタムもここ数カ月横ばいで、下落が続いていた時期から改善している。米企業の利益率も高水準を維持しており、雇用をさらに増加させる余地があることを示唆している。DeepMacroの予測は雇用市場がまだ健全であることを示している。

雇用に関するDeepMacroの主要なデータソースは、3万社に及ぶ米国企業の人事ウェブサイトに掲載される求人情報である。企業が求人広告をウェブサイトに掲載した時点でわれわれはそれを新規の「求人」とカウントし、掲載が取り下げされた時点で求人が「埋まった」=「採用」された、と判断している。新たな求人は企業側の労働需要の増加を意味し、雇用の伸びの先行指標となる。また、これら新規求人データの総数は、DeepMacro「成長ファクター」によって計測される景気サイクルの全般的な強さなどの他の変数と合わせて分析することで、毎月のNFPに対する説明力を持つことがわかってきている。

短期リスクヘッジ戦略:金利ロングと株式オーバーウェイトのポジションをヘッジ、米ドルロングは維持

DeepMacroの雇用統計イベントリスクモデルでは、DeepMacroの予測と市場予想の中央値を比較する。この戦略は雇用統計前後のイベントリスクをヘッジするのに有用である。今月、DeepMacro予測はコンセンサス予想を上回っているため、本戦略では米金利(債券)の売り、米ドルの買い、S&P500の売りを推奨する。われわれは市場予想よりもDeepMacroの予測エラーの方が雇用統計発表後の市場の方向性とより強く相関している事実に着目し、この取引ルールを導き出した。

DeepMacroの中期の金利モデルでは、現在、米金利ロングのポジションを推奨している。今月の雇用統計でポジティブサプライズが予想されることから、金曜日の発表前にポジションをフラットにしておくこととする。同様に、DeepMacroのグローバル戦術的資産配分(GTAA)モデルは今月、株式のオーバーウェイトを推奨している。われわれの戦略において、株式の推奨が最も複雑である。雇用統計のポジティブサプライズは堅調な成長(株式にとってプラス)と金利上昇(株式にとってプラスでない)を示唆するためだ。リスク資産の強力なパフォーマンスに支えられ、過去数カ月でグローバル経済に対するセンチメントは改善してきている。見通しが良好な状況下で、雇用統計がわれわれの予測に近い数字となった場合、成長シナリオによって株価が上昇する可能性は低いだろう。よって、株式オーバーウェイトのポジションは減らしておきたい。為替に関しては、現在、DeepMacroの為替モデルは若干の米ドルロングとなっており、このポジションは維持しておくことをお勧めする。