リスクオフ・オンは米景気の影響が大きい

12月15日の米国による第4次対中制裁発動期限、そして英総選挙の結果判明など、本日、「13日の金曜日」は注目材料が目白押しだ。ではこれらを受けて、「米中ショック」といった株暴落が起こる可能性はあるだろうか。

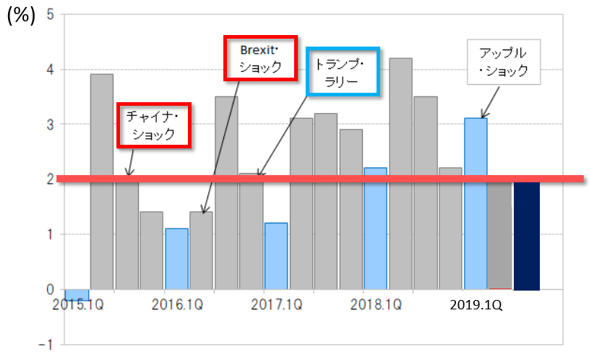

2015年以降の代表的なリスクオフは、2015年8月のチャイナ・ショック、そして2016年6月のBrexit(ブレグジット、英国のEU離脱)ショックだ。これらは、「世界一の経済大国」、米国四半期成長率が2四半期連続で2%未満にとどまるといった景気減速局面で起こった(図表1参照)。

【図表1】

出所:リフィニティブ・データをもとにマネックス証券が作成

逆に、それ以上のリスクオフの可能性もあるとされながら見事に空振りに終わり、逆にリスクオンとなったのが2016年11月のトランプ・ラリーだ。当時は、米景気が2016年後半に急回復した局面だった。

以上のように見ると、リスクオフ拡大は、「きっかけ」以上に景気との関係が重要ではないか。その景気の目安の1つは米四半期成長率2%。定評のある米GDP予測モデル、アトランタ連銀のGDPナウは、11月中旬には米第4四半期成長率予想を0.4%と、ほとんど「ゼロ成長」としたが、最近は2%へ大幅に上方修正した。

米経済成長率が2%以上といった景気回復が続く中では、米国の対中制裁発動などの「きっかけ」があっても、「米中ショック」といったリスクオフ、株安・円高の拡大は限られるのではないか。