証券取引で年間の損益がマイナスだった場合、その損失を確定申告すると翌年以降の利益と通算することができる「繰越控除」という制度をご存じでしょうか。今回はその「繰越控除」について解説していきます。

繰越控除とは?

証券会社でのお取引で年間の売買損益が利益だった場合、原則確定申告が必要となりますが、年間の売買損益が損失だった場合は原則、確定申告不要となっています。

しかし、申告をすることで発生した損失を翌年以降3年にわたって繰り越すことができるので、翌年以降、利益が出た際に損失と相殺することが可能となり、税負担を軽減できるという制度です。

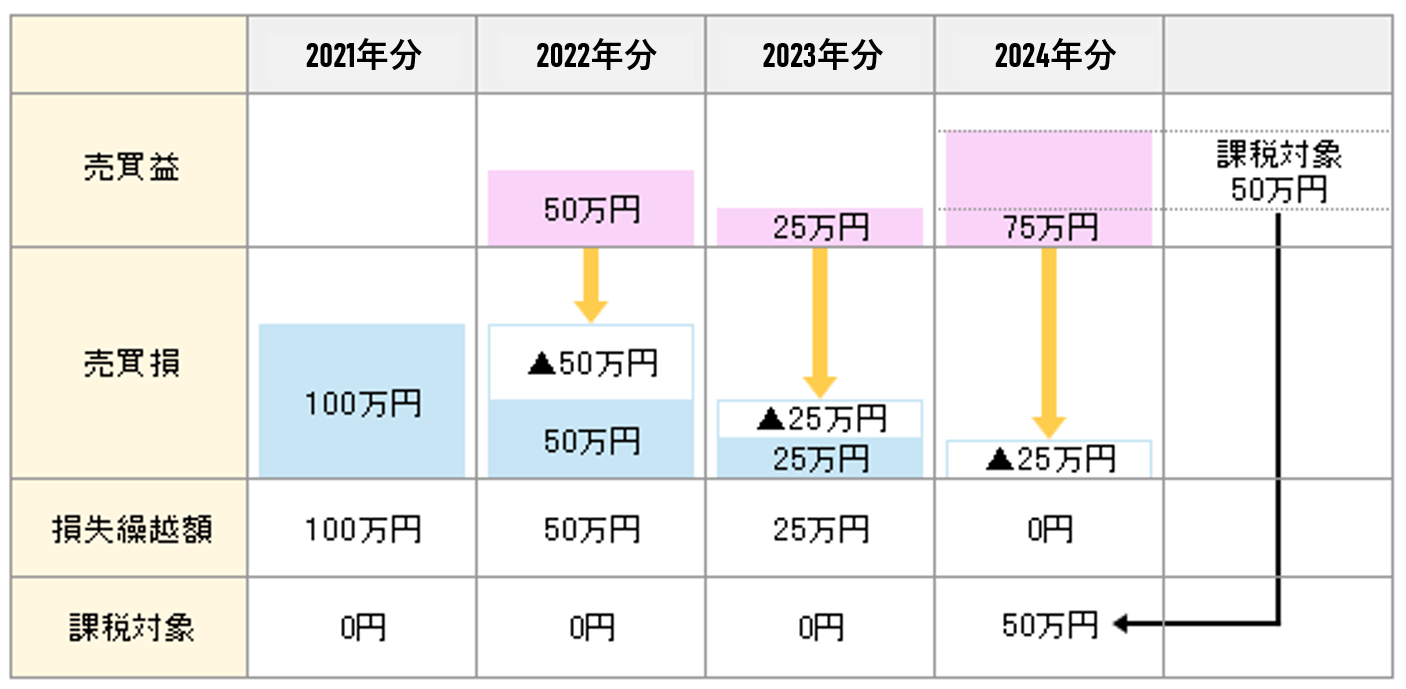

例えば、2021年に100万円の損失を出してしまい-100万円で確定申告をするとします。

翌年からは好調となり、2022年は+50万円、2023年に+25万円、2024年には+75万円の利益を獲得できたとします。

2022年に申告する2021年分の損失-100万円は翌年以降3年間繰り越して控除を受けることが可能なため2022年分、2023年分の利益は全て相殺、2024年分の+25万円分も相殺されます。

よって課税対象額は50万円となり約10万円の税金を納めればよいことになります。

もし仮に2021年分の損失を申告していなければ、100万円の損失はなかったこととなり、その後3年間で得た150万円の利益に対しては約30万税金を納めなければいけなくなるのです。

上記の例だと、損失を申告するかどうかで納める税金額に約20万円もの差が出ます。ぜひ繰越控除制度を有効活用していただければと思います。

繰越控除の注意点

「繰越控除」の最大のポイントは、初回の損失を申告したあと、翌年以降取引を一切していない年があっても継続的に確定申告をする必要があることです。

前年分の損失を確定申告し、翌年は取引をしていないからといって確定申告をしなかった場合は、繰り越せるはずの損失が無効となってしまいますので気を付けください。

また、繰越控除の場合においても損益通算と同様にNISA口座での取引はそもそも非課税のため確定申告をすることはできません。したがって損失が発生したとしても翌年以降に繰り越すことはできませんので注意が必要です。

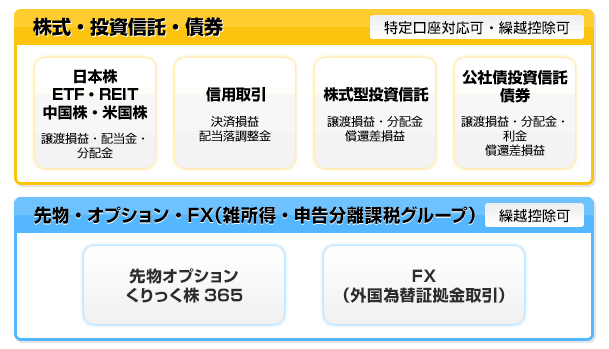

さらに、証券会社の取引で発生する所得(売却損益や決済損益)は、下表のとおり2つのグループに分かれます。

「繰越控除」は、それぞれのグループ内での相殺は可能ですが、グループが異なる損益の相殺はできません。

なお、確定申告を行ったことによりその年の総所得に証券取引による所得を加算することになりますので、本来確定申告不要の方は扶養控除、配偶者控除に影響がでる場合もあります。詳細については税理士等に確認することをおすすめします。