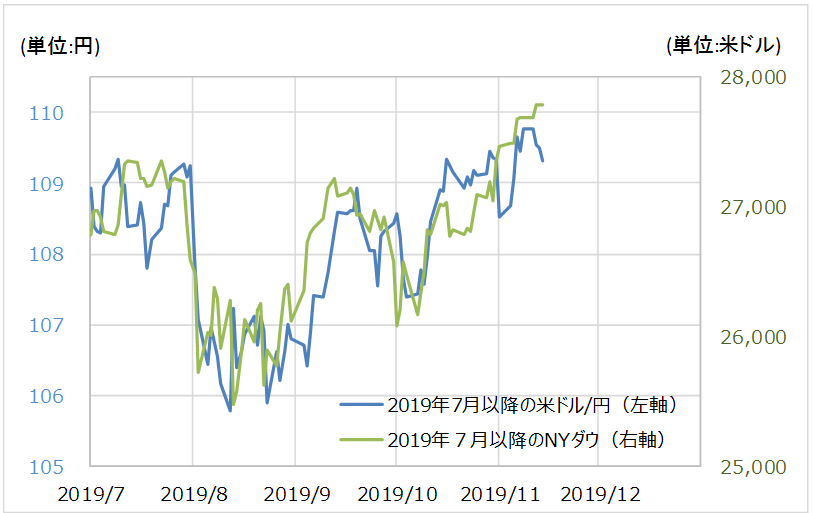

この間何度か述べてきたように、8月以降の米ドル/円反発は、日米株価との連動性が強い(図表1参照)。この関係がこの先も続くなら、米ドル/円の行方は日米など株価次第となる。

ではその株価は、今月中にも米中貿易交渉が「第一次合意」となったら一段高に向かうかといえば、「買い材料」ということでは限度があるのではないか。その理由を、双日総研チーフ・エコノミスト、吉崎達彦氏の11月1日付「溜池通信」からピックアップすると、以下のようになるだろう。

・トランプ米大統領が第 1 次合意と言っているものは、「中国は米国の農産物購入を再開し、米国は 12 月 15 日に予定している第 4 次追加制裁関税を取りやめる」という程度に過ぎない。現時点で課されている対中関税が引き下げられるわけではなく、ファーウェイなどの問題も触れられていない。

・仮に米中首脳会談が実施され、無事に第 1 次合意にこぎつけたとして、第 2 次合意はあるのだろうか。おそらく来年の米大統領選挙までは、米中通商協議は様子見となるのではないか。

米中「第一次合意」とは、すでに課されている関税の引き下げは含まれず、それを含むことになる「第二次合意」は来年の米大統領選までなさそうだとなると、世界経済へのプラスの影響は限られ、そうであれば株の「買い材料」としても限度があると考えるのが基本ではないか。

FRB(米連邦準備制度理事会)による3回連続利下げを受けて、8月下旬からの2ヶ月余りの間にNYダウは2万5000ドル台から2万8000ドルへ急反発となった。さすがに、そんな急反発がさらに続くにはそろそろ無理が出てきたというのが、先週から上値が重くなってきた主因ではないかと私は考えているが、それに加えて「米中第1次合意」も、上述のように基本的には中身なしと見透かされていることで、株高・円安も足踏みになっているということではないか。