10/18付けストラテジーレポート「小売売上高の減少に見る米国景気失速の可能性」では米国景気に慎重な見方を示したが、今になってみれば杞憂だったと思う。

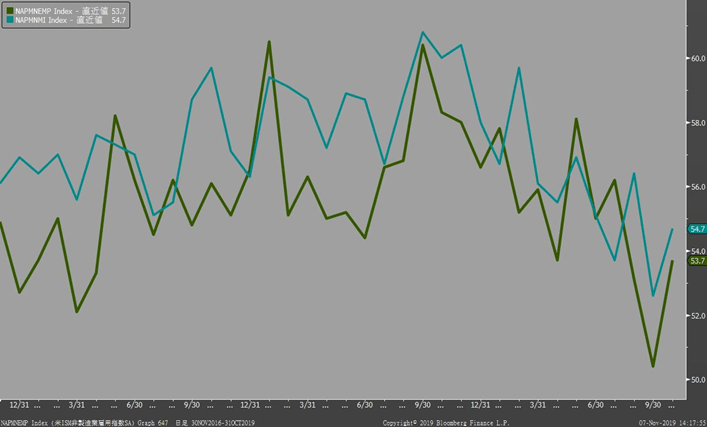

僕が小売売上高の減少を深刻にとらえたのは、それに先立って発表された9月の雇用統計で平均時給の伸びが3%を割り込んだためだ。1年以上にわたって前年比で3%超の伸びが続いてきた賃金上昇率が鈍化し、そのタイミングで消費が下振れた。労働市場の弱さはISM非製造業景況感指数のなかの雇用指数にも表れていた。雇用指数は前回の景気減速時を下回り、好不況の境目の50割れ目前にまで急低下していたのである。総合的に勘案して、年末商戦開始目前のこの状況は決して楽観視できないと思ったわけである。

ところが先週発表された10月の雇用統計では平均時給の伸びが再び前年比3%台に戻った。それだけでなく9月の平均時給も上方改定され前年比3%の上昇だった。いまになってみれば賃金の伸びはこれで15か月連続3%超の伸びが続いていることになる。50割れ目前に低下していたISM非製造・雇用指数も急反発した。米国の消費を支える労働市場の環境は、一時は悪化したかに見えたが、結局まだ堅調さを保っているといえるだろう。

僕の慎重な見方が杞憂だったかどうかは、1週間後に発表される米国の小売売上高で確認することになる。

予想では、前月の-0.3% → +0.2%、自動車を除くベースで -0.1% → +0.4%と回復が見込まれている。果たして市場の予想通りになるか要注目だ。

先週のストラテジーレポートではこう述べた。

<ここから中国などが主導して世界景気は底入れ感が出てくるが、反対に米国はここからもう一段の減速がありそう。そのギャップに市場は戸惑うかもしれず、要注意だ。あるいは、そろそろ利下げの効果が出てくるころで、米国景気減速がここで止まるなら文字通り「世界景気回復」の様相が強まり、文句なしの株高へ向かうだろう。2016年後半の再現となる。>

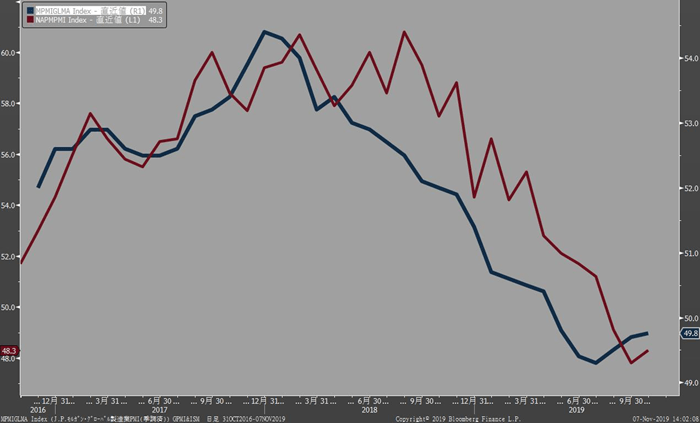

ISM製造業景況感指数も反発力は弱いながらもなんとか踏みとどまった。

この様相はグローバルに景気底入れを探りつつあるように見える。米中協議に関してもポジティブな報道が増えている。年末ラリーはすでに始まっているが、まだ上値はあるだろう。テクニカルやバリュエーション面での調整は無論ある。ただ、この相場に乗り切れていない投資家が非常に多いと思われ、少し押したところは絶好の買い場(買い戻し場)となって深押しはないだろう。

注意したいのは英国の総選挙。英議会下院は6日、解散した。12月12日の総選挙ではジョンソン首相率いる保守党が単独で過半数の議席を確保するかどうかが最大の焦点になる。直近の政党支持率では保守党が優位に立っているが前回の2017年の選挙では終盤で労働党が急伸して、保守党は単独過半数を失った。直近では不正行為の疑いでウェールズ担当の閣僚が辞任したことも政権にとって悪材料だ。3日付の英紙サンデー・タイムズに掲載されたユーガブの世論調査結果によれば、労働党の支持率は27%に上昇し、保守党(39%)との差は12ポイントとなった。労働党は10月30日から11月1日との間に6ポイント支持を伸ばしたという(ブルームバーグ)。

英国にとって、いや世界にとってBREXITの行方は二の次だ。もっとも警戒するべきは労働党のジェレミー・コービン党首の勢いがどこまで台頭するかということである。コービン氏は、資本主義経済と株式市場にとって、米国のエリザベス・ウォーレン氏、バーニー・サンダース氏以上の脅威であろう。英国の選挙戦次第で世界の株式市場に波乱が起きるリスクには注意したい。