今回の雇用統計の見どころはずばり平均時給だ。このレポートで述べている通り、前回は1年以上続いてきた3%台の伸びを割り込んだ。そのタイミングで小売売上高が減少に転じた。賃金の伸びが頭打ちになって消費が停滞したとすれば大変な問題である。この懸念を払しょくできるかどうか。市場のコンセンサスは再び前年比で3%の伸びに戻る予想となっている。予想通りであれば、一安心だ。

DeepMacroは雇用者数が持ち直す予想になっているが、GMのストの影響など読めない部分も多い。ISMと同時発表の雇用統計である。アルゴも縦横に走るだろう。波乱含みと見ておくべきだろう。

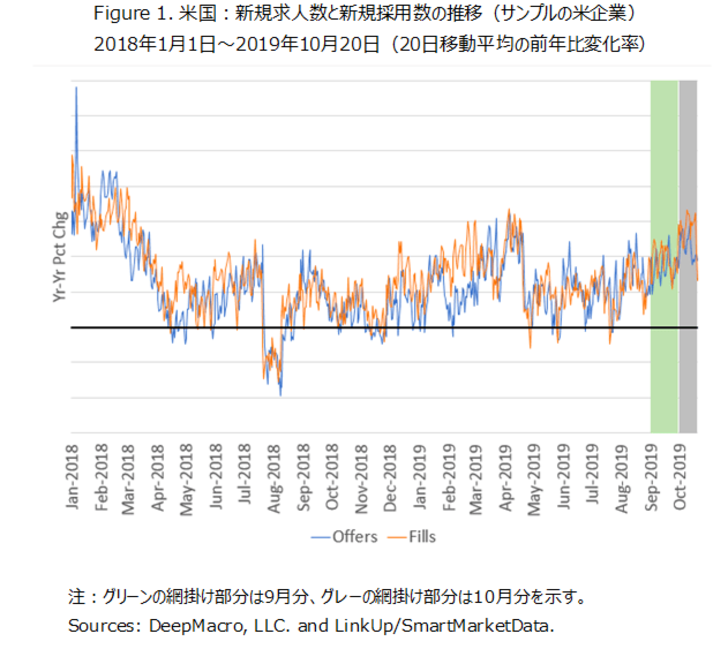

雇用の伸びは底堅く見える

DeepMacroのビッグデータモデルは10月の民間の非農業部門雇用者数(NFP)を12.9万人増と予測している。これはゼネラルモーターズのストライキの影響として6万人減を考慮した後の数字である。米労働統計局は4.6万人が今回のストライキに参加したと発表しており、これらの労働者は10月の統計には含まれないことになる。われわれは業界内の二次的な影響を考慮すると、全体的なインパクトはこの数字よりも若干大きくなると推測している。コンセンサス予想である8.0万人増もストライキの影響を織り込んだ数字だが、DeepMacroの予測は市場予想をかなり上回るものとなった。ストライキの影響を考慮してもなお堅調な予測となった根拠は以下の通り。

・10月全体で見ると、新規求人と新規採用(米企業の採用ページに掲載される求人情報のビッグデータから計測)ともに持ち直した。両方とも前月比で約7%増、前年比で20%を超える増加となった。

・新規求人と新規採用のいずれも月初に伸びを加速させ、月半ばまで強いままとなり、月末にかけて若干低下した。(Figure1参照)

・今月の短期的な雇用の回復は、ピーク時からかなり減速している成長によるマイナスの影響を相殺している。DeepMacroのモデルは、短期的な雇用活動(10月はトレンドを下回る水準でほぼ安定)だけではなく、中期的な成長の方向性も考慮している。8月にわれわれはコンセンサスを下回る雇用の伸びの低下を予想したが、その主な原因は春以降のトレンドの悪化にある。現時点でも平均的な雇用の伸び率は1年前または半年前の水準を下回ると予想している。しかしながら、10月の雇用統計に関しては、短期的に雇用が回復していること、そして成長のモメンタムが横ばいとなっていることが良い材料となっている。

DeepMacroのNFP予測値が市場コンセンサスを上回った場合、われわれの取引戦略では米金利(債券)の売り、米ドルの買い、S&P500の売り、を推奨している。われわれはこの戦略を利用して、金利、通貨、アセットアロケーションの中期的なポジションに対する雇用統計イベントリスクをヘッジしている。今月はいつもより複雑だ。市場はストライキの影響が出る雇用者数自体には反応せず、成長の実態を評価すると予想しているが、これも不確実性を増やす材料の一つではある。さらに、今週は雇用統計に加えてFOMC会合にも市場の注目は集まっており、パウエル議長の発言にサプライズがあればそれが主な取引材料となる可能性もある。とはいえ、このモデルはイベントリスクヘッジとして有用な戦略となり得る。

米金利に関して、DeepMacroの金利モデルの現在の推奨ポジションは中立である。Fedの決定後の金利売りによるヘッジが推奨される。通貨に関しては中期のポートフォリオはすでにネットでドルロングのポジションであり、雇用統計イベントを前にこれを維持しておく。アセットアロケーションに関しても、株式は現在アンダーウェイトとなっており、モデルの推奨方向と一致している。

雇用に関するDeepMacroの主要なデータソースは、3万社に及ぶ米国企業の人事ウェブサイトに掲載される求人情報である。企業が求人広告をウェブサイトに掲載した時点でわれわれはそれを新規の「求人」とカウントし、掲載が取り下げされた時点で求人が「埋まった」=「採用」された、と判断している。新たな求人は企業側の労働需要の増加を意味し、雇用の伸びの先行指標となる。また、これら新規求人データの総数は、DeepMacro「成長ファクター」によって計測される景気サイクルの全般的な強さなどの他の変数と合わせて分析することで、毎月のNFPに対する説明力を持つことがわかってきている。