先週のレポート、「米国株、今度こそ底入れか」では、ダウ平均がヘッド・アンド・ショルダー・ボトム(逆三尊)を形成、ネックラインを抜けてきたため、ここは買いで入るタイミングだと主張した。レーバーデーの3連休明けのNY市場はISMの50割れで大きく下げた。そこで買えていれば良いエントリーとなっただろう。

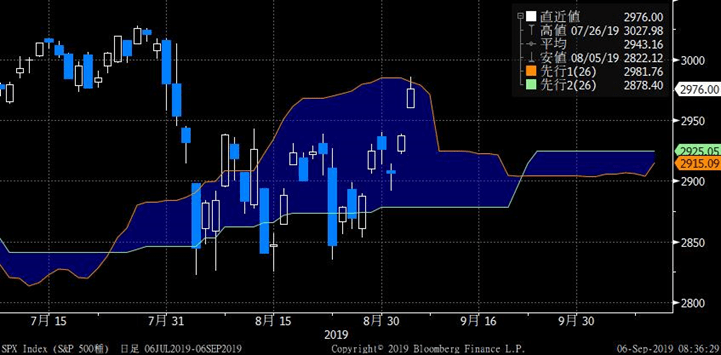

S&P500はあと50ポイント余りで再び史上最高値更新を視野にとらえるところまで上昇し正念場を迎えている。一目均衡表の雲の上限にちょうど差し掛かった。ここを抜ければ一気に高値更新だが、抜けない場合でもここから先は雲の上限が低くなるのでそれほど上値は重くない。ローソク足は上放れた上ひげの陽線。短期的にはいったん戻りのピークとなるかもしれない。

鍵を握るのは今晩の雇用統計だ。今回の雇用統計は2重、3重の誤った解釈を引き起こす可能性があり、あとから振り返って「あそこがターニングポイントだった」と言われるかもしれない。それほど重要なイベントだ。

くどいくらいに言っているのでこのレポートの読者の耳にはタコだろうが、NFP(ノンファーム・ペイロール、非農業部門雇用者数)は全米で1億5000万人。それが前月比で15万人増えるという予想に対して7万人にとどまったとか、20万人に上ぶれたしたとかというのは、本来たいした話ではない。そもそも15万人増というのは全体に対して0.1%増だ。7万人にとどまったというケースは0.1%伸びると思っていたところ0.05%しか伸びず、20万人に上ぶれたしたというのは0.1%伸びると思っていたところ実際は0.13%伸びた…ということを言っているわけだ。つまり完全に誤差の範囲と言える。

だからNFPというのは予想がはずれやすい。これがまず一点目の重要な点だ。当てにくいものを当てにいくのだから、当然、上振れ下振れがつきものになる。

さて今回、8月のNFPは16万人増が予想のコンセンサスだが、これが下振れた場合はどうなるか。3日に発表されたISM製造業景況感指数との関連性を指摘する声が高まり、一気に景気に対する悲観論が強まるだろう。今月のFOMCでの利下げ幅が50bpsとの予想が増すだろう。

まずこれが第一の誤りのパターンだ。確かにISMの内訳の雇用は51.7から47.4へと急低下した。しかし、これも何度も言っている通り、NFPに占める製造業の割合はわずか1割だ。製造業の雇用が減少したところでNFP全体への影響は限定的なのだ。しかし市場は「製造業の不況→全米の雇用の悪化」と安易な刷り込みがなされるだろう。その結果、FEDに過大な利下げ期待を抱く。それが誤りである。

昨日、発表されたADP雇用統計は市場予想を大きく上回った。だからNFPも大丈夫、と楽観視するケース。これが第二の誤りにつながる。前述の通り、NFPはそもそもぶれやすい。ADPとの連動性は以前に比べれば増しているが、ADP通りにならないこともある。

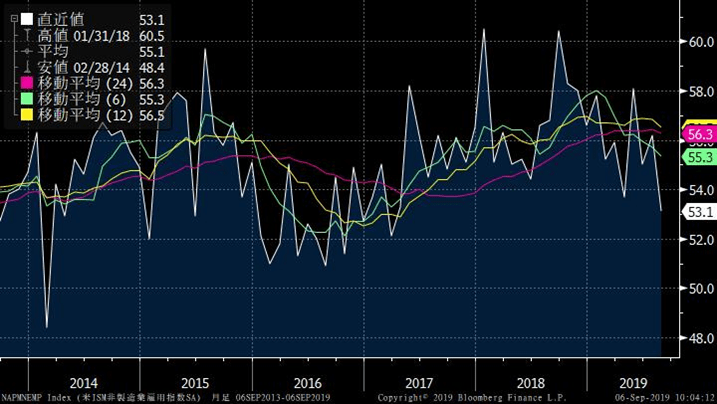

そして同じく昨日出たISM非製造業景況感指数。こちらは予想を上回る改善を見せた。全米の雇用に占める製造業の割合は低く、大半がサービスなどの非製造業であるならば、この指数がよかったから、やはり今晩のNFPはOKなんじゃないか。これが第3の誤りである。ISM非製造業の総合の指数は新規受注の伸びなどのおかげで良かったが、中身の雇用がこちらも低下している。

ISM非製造業の雇用は振れが激しくトレンドが見極めにくいが、6ヶ月、12ヶ月、24ヶ月の移動平均のいずれもピークアウトを示唆している。製造業の不振は目をつぶれるが、経済の9割を占める非製造業の雇用が鈍り始めたとなるとこちらは看過できない。

昨日アップした雇用統計プレビューでも、DeepMacroの予測モデルは、労働市場に弱いファンダメンタルズの影響がここにきてようやく出始めたことを示唆している。DeepMacroによれば新規採用の伸び率は春につけた直近のピークから下落し続けている。人材派遣業界の団体であるアメリカン・スタッフィング・アソシエーションが加盟企業を対象に定期的に実施した調査によると、派遣や契約職員の雇用は8月に前年同月比4.4%減少した。7月は3.3%減だった。(Bloomberg)。

失業率は50年ぶりの低水準。完全雇用の水準に達しているのかもしれない。であれば、これ以上は良くならず、あとはいつか悪くなるのを待つだけだ。その兆候が少しずつ出始めている。

僕の、株価が上昇するという見通しの根拠は、景気サイクルだ。今がボトムで今後回復に向かうというものである。約3年の周期で、1年半景気拡大、1年半景気減速を繰り返す。そろそろここから回復に向かうとすれば1年半は大丈夫。2020年いっぱいは景気も回復し株価も上がるだろう。しかし逆に言えば、2021年には景気はまたピークアウトするタイミングだ。株価のピークは景気のピークに平均すると半年先行する。

米国債の逆イールドはそれ自体が景気後退を招くものではないと言い続けてきた。しかし、今から1年半後に景気がピークアウトするなら、「結果的に」今回も逆イールドは景気後退の先行指標となってしまうかもしれない。逆イールド発生から景気後退までは平均すると1年半のラグがある。因果関係はないのに、そう見えてしまう典型例である。