・米中貿易摩擦激化で、ついに中国が94年以来初めて為替操作国に認定された。これを受け世界同時株安に加え、様々なリスク資産が一斉に下落している。

・機関投資家の場合、米国債に逃げることで、逆相関によるリターンを享受しうる。しかし、個人投資家には直接国債に投資するという道は手数料や為替リスクから容易ではない。

・このため、個人の有事のヘッジ手段は、ゼロリターンの預金か、金投資が主流。しかし、足元ではビットコインに金以上のヘッジ効果。当面、米中問題に、ハードBrexit、日韓問題、香港の暴動、北朝鮮等数々の地政学リスクから、金・ビットコインでのヘッジを検討したい。

米中問題:泥沼劇の経緯

先週7/31に行われた米中貿易協議が不調に終わって以来、米中貿易戦争がエスカレートしている。協議直後、トランプ氏が、新たに中国からの輸入品約3,000億ドル(約31兆7000億円)相当に9月1日から10%の関税を賦課すると表明した。発動まで1か月しかなく、かつ夏休みシーズンでもあることから、それまでに会合が持たれる可能性は低い。

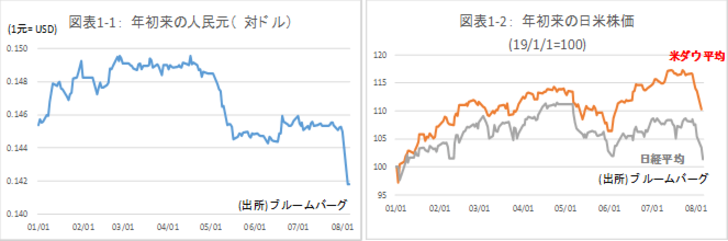

次に中国側が報復措置を打ち出した。米国の発表を受け、中国は直ちに「対抗策の用意がある」と発言。中国政府が国有企業に対し米国産の農産物輸入を停止するよう要請するとともに、人民元安を容認した。これを受け、人民元が暴落するとともに、米国をはじめとする主要国の株価が下落した(図表1-1、図表1-2)。

そして日本時間の本日早朝、米国が中国を為替操作国に認定すると発表した。これまでも警告はあったものの、実際に認定するのは1994年7月のクリントン政権以来である。94年当時は、この決定自体が米国の株価を大きく下げる要因にはなっておらず、報道の扱いもごく小さかった。今回は、以前からの米中それぞれの応酬が激しかったため市場の反応も大きかったと考えられる。

夏の為替市場は、過去も暴落リスク大

以前から、夏には為替にショックが起こりやすいことで知られる。90年代のアジア通貨危機(97/7月)、ロシア危機(98/8月)、チャイナショック(15/8月)などがその例である。さまざまな要因があるが、一つには、通常の金融政策決定会合の狭間に当たることが挙げられる。緊急会合は常にオープンではあるが、それでも、7月の会合後は夏季休暇シーズンで市場も手薄となりがちである。

今回は、単なる為替の投機的な動きだけではない。9月1日の米国の輸入関税発動に向け、製造業の業績への影響も懸念される。これだけの下落であるため、日本についていえば日銀の購入も期待され、恐らく市場は一旦反発するだろう。しかし、抜本的な解決は短期的には望みにくい。

読みにくい「不確実性」のヘッジ手段:従来は金だが、最近は暗号通貨がより高いヘッジ効果

機関投資家の場合、このような局面では、米国債投資に逃げることが可能だ。実際この1週間で、米国債価格は上昇(利回りは低下)している。このため、機関投資家はセオリー通り、株式との逆相関による価格上昇を享受しうる。

しかし、個人投資家には直接国債に投資するという道は容易ではないことから、リスク回避のためにはすべてのリターンを捨てて預金に戻るという選択肢が取られがちである。しかし、預金の場合、価格は下落しない一方、株式のマイナスをプラスでカバーできるわけではない。バランス型投信ならリスクは緩和できるが、円高分のマイナスは避けられないこともあるし、個別株投資のヘッジにはならない。

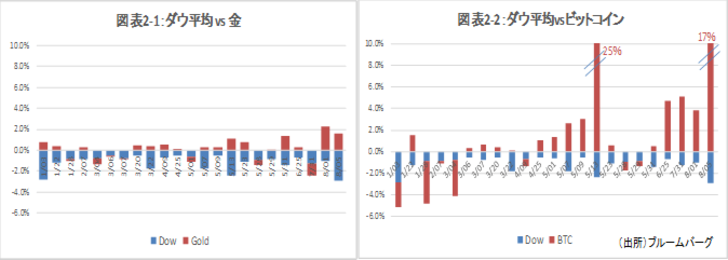

このため、個人投資家のヘッジ手段としては、やはり「有事の金」が主流である。ところが、足元ではビットコインなどの暗号資産が金以上のヘッジ効果を生んでいる。年初来、ダウ平均が0.5%以上下落した日は、23営業日あったが、そのうち、7割の確率で金価格は上昇した。ビットコインも同じく7割の確率で上昇した(図表2-1,2-2)

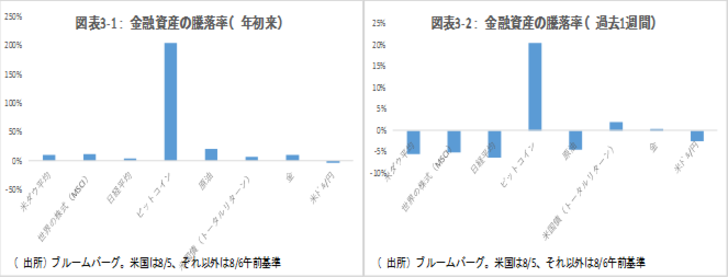

問題は、このところのダウ平均の下落率に金の上昇率は追いついていないことである。前述の23営業日の暴落時のダウ平均の下落率は1.2%だったのに対し、金の同じ日の上昇率は0.3%に留まった。これに対し、ビットコインは2.3%上昇している。年初来のビットコインの上昇率は、他の資産を大きく突き放し、7月の調整後、米FOMCの利下げとダウ暴落で再び盛り返しているためである(図表3-1、3-2)。

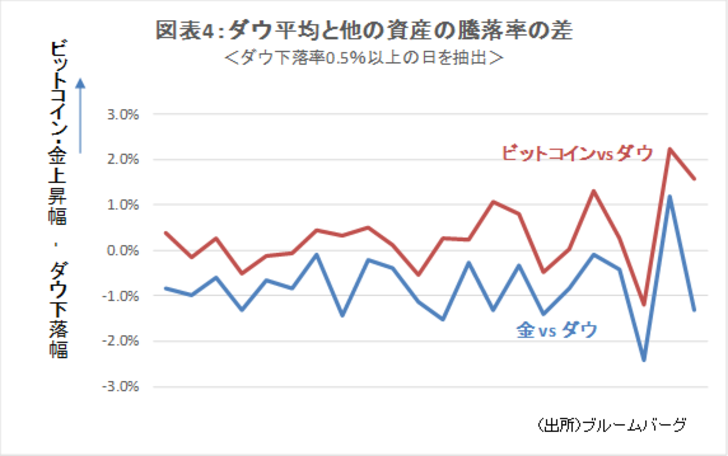

結果として、ダウのヘッジとしては、足元では、金よりもビットコインの方が効率が良かったことになる(図表4)。

当面は、今回の米中問題に加え、英国の合意なきEU離脱のリスク、日韓問題のもつれ、香港の暴動激化、北朝鮮の軍事的行動等々、世界中で地政学リスク満載である。これらの懸念材料は事前に読むことは難しいことから、これらのイベントに対する耐性が高い金やビットコインでのヘッジを検討したい。