・メガバンクに先立ち、大半の地銀が19/3月期決算を発表。これに関連し、このところ、地銀セクターの株価下落が目立つ。過去5営業日で2桁下落の銀行も多いが、その原因は減益決算だけではない。

・減益以上に影響しているのは株主還元期待の剥落。日銀等は、昨年来、地銀の高配当や自社株買いを不安視していた。このため、これまでのように、減益にも関わらず還元を強化して株価を支えるということは難しくなってきた。

・現状、銀行セクターの配当利回りは3%~5%台と魅力的である。しかし、魅力の株主還元にすらわずかながら不安が漂い始めた。株価に一時的な反転がみられたとしても、積極的な買いが入るには時間がかかりそうだ。長期保有であればこの局面で無理に売ることはないが、買い増すことは勧められない。

地銀決算:貸出は増加し利鞘低下は少しマシに。それでも減益は続く

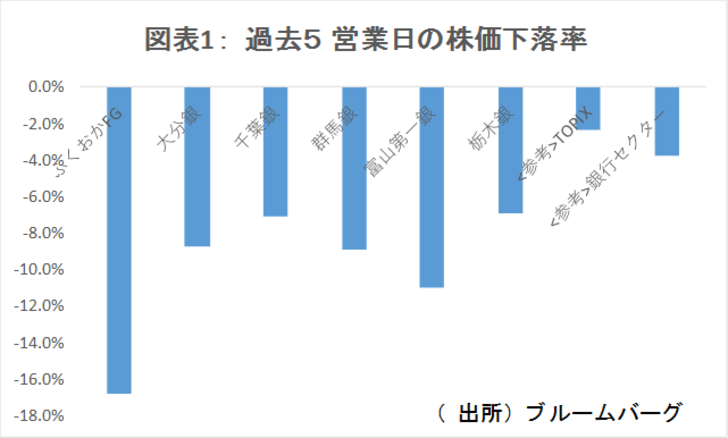

メガバンクに先立ち、地銀の大半が19/3月期決算の発表を終えた。これを受け、株価の下落が著しい。銀行セクターの過去5営業日の下落率は3.7%と、東証全体の2.4%を上回る。

特に、一部の株価の暴落は強烈であり、例えば、ふくおかFG(8354)や富山第一銀行(7184)、群馬銀行(8334)などで下落幅が大きくなっている。(図表1)。

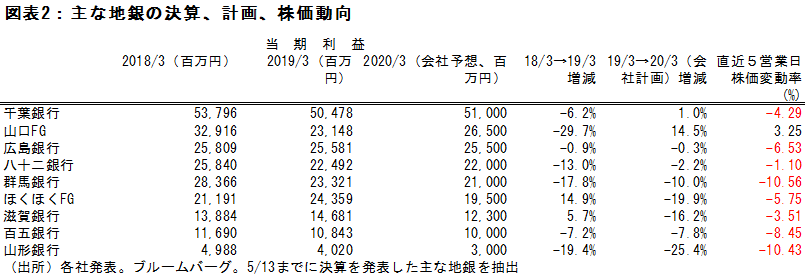

これらの銀行の多くは、19/3月期の実績か20/3月期の会社予想の当期利益が大きく減少している。例えば、製造業顧客が多いとされる群馬銀行(8334)は、19/3月期の当期利益が与信費用の上振れなどで前年比18%の減益となった上、20/3期会社予想も10%の減益と発表した。

20/3月期の事業環境はさらに厳しい

20/3月期は、前期に特殊要因があった銀行を除き、ほぼ減益予想となっている。しかも、利鞘の低下と運用利益の減少、与信費用の増加で、5%以上の減益を予想している銀行も多い。

例えば山形銀行(8344)は、19/3月期に利鞘の低下、与信費用の増加で19%減益となった上、今期もトップラインの減少に加え、経費増、運用益の減少で25%の減益予想となっている。18年3月期に50億円だった当期利益は2年で4割減の30億円となってしまう見込みである。株価はこの5営業日で10%の下落となっている。

今期計画の詳細は今後の説明会で明らかになるが、恐らく、利鞘の低下が(前期よりはマシながら)続き、投信販売等も振るわず、運用利益も保守的に見積もられ、与信費用も横ばいから増加と、環境の厳しさがにじみ出る内容となっていると思われる。

株価下落の主因は、減益より減配

しかし、このところの地銀株下落は、減益予想だけでは説明がつかない。減益傾向はそもそも想定内だったためだ。

この原因は、株主還元への不満である。どの地銀(国内基準行)も、自己資本比率が、規制の4%を大きく上回っており、株式市場は資本が余剰であると考えている。実際、地銀セクターでも自社株買いはコンスタントに行われており、市場の期待に合わせてきた。

ところが、日銀が半期ごとに発表している「金融システムレポート」では、株式市場とは全く異なる見方が示されている。地銀は今後減益傾向が続き、10年後の悲観シナリオでは60%が当期利益赤字となるとしている。このため、昨年来、地銀が過度に株主還元している可能性を指摘している。

このような環境では、地銀としては、株主還元を強化するわけにはいかない。結果として、株式市場の期待を満たせなかったことが昨今の株価の下落に繋がったとみられる。中には、配当性向のメドを示し、減益の時には減配もありうるという方針を明示しているにも関わらず、いざ減配を発表すると株が大きく売られた銀行もある。

今期減配計画とする銀行としては、例えば、山形銀行(8344、19/3月期年間配当35円→20/3月期30円)、北國銀行(8363、80円→70円)、栃木銀行(8550、7円→5円)などがある。与信費用や運用収益がやや保守的であるため、期中に利益が上方修正される可能性もあるが、それでも増配や自社株買いに踏み切る銀行は多くないだろう。

引き続き配当利回りは悪くないが、積極的な買い材料は見当たらず

これから決算発表を行う地銀についても、同様の傾向がみられるだろう。

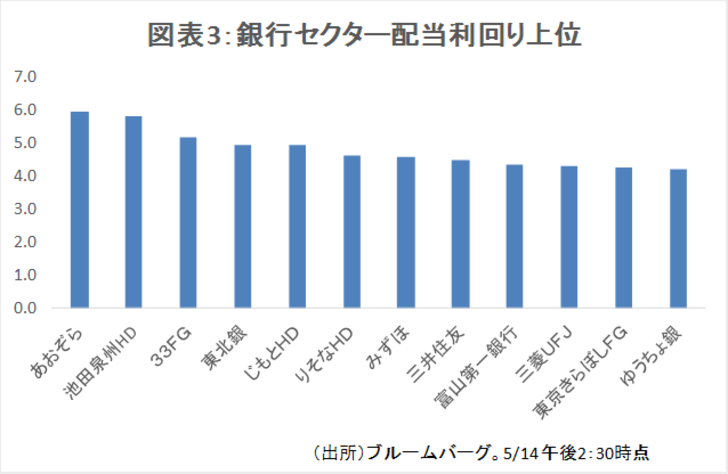

それでも、銀行セクターの配当利回りは3%~5%台と魅力的である(図表3)。地元地銀に預金で置いておいても金利はほぼゼロであるのに対し、相応に魅力がある。

しかし、唯一の魅力である株主還元にすらわずかながら不安が漂い始めたことは痛い。PBR(株価純資産倍率)等が極めて低いことから若干の反転があったとしても、積極的な買いが入るには時間がかかりそうだ。当分現金化する必要がなく、長期保有が可能な投資であれば、この局面で無理に売ることはないが、「割安」を理由に買い増すことは勧められない。