日経平均は一旦、下げ止まる水準ではあった。テクニカル的な節目にサポートされた形となった(午前11時現在)。75日の移動平均と一目均衡表の雲の上限が2万1300円台にあり、昨日の安値がその辺りに達していた。GW前から見れば、その辺りでざっくり1000円下げたことになる。米中貿易戦争の対立激化を短期的に織り込むとすればいいところだろう。

現時点では米中協議が10日午前まで延長との報道が出ており、交渉決裂回避の期待もあるが、こればかりは最後に下駄をはくまでわからない。ただ、いずれにせよ、この問題は一旦織り込んだであろう。

3月決算発表もおおむねヤマ場を過ぎた。例年通り期初の会社計画は慎重で市場の期待を下回るものが多かったが、全体について、ものすごく「ざっくり」言えば、前期比ほぼ横ばいだ。個人的には下期からの回復を見込んでいるが現時点では企業の業績は踊り場というか伸び悩むといった捉え方をされるだろう。

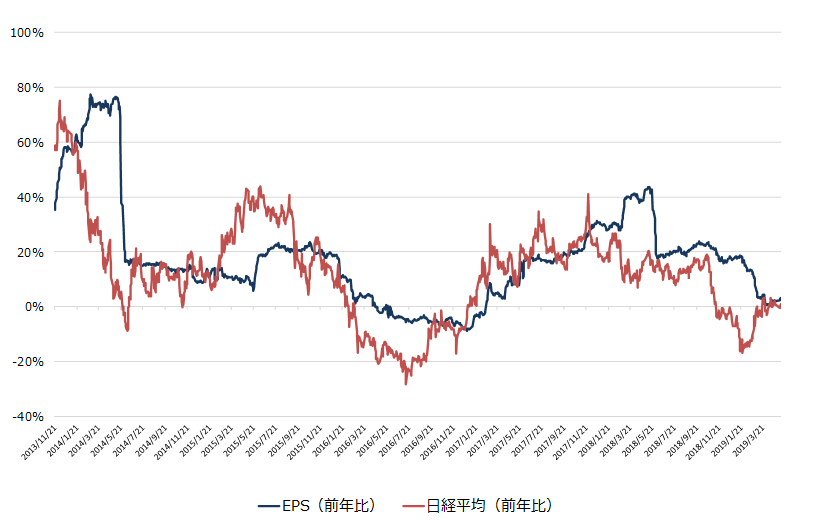

株式市場はどうしても企業業績の変化に反応する。グラフ1は日経平均の予想EPSと日経平均の前年比を表したものの推移だが、業績が伸びる場面でも低下する場面でも株価が先行しているのがわかる。

だから増益率や減益率に目が向くのはしかたないが、増益とか減益といっても赤字ではなく、利益がでているわけで、そうした利益は配当など株主還元された後で内部留保される。具体的には利益剰余金に組み込まれ自己資本が増加する。ほとんど同じ意味だが純資産が増える。

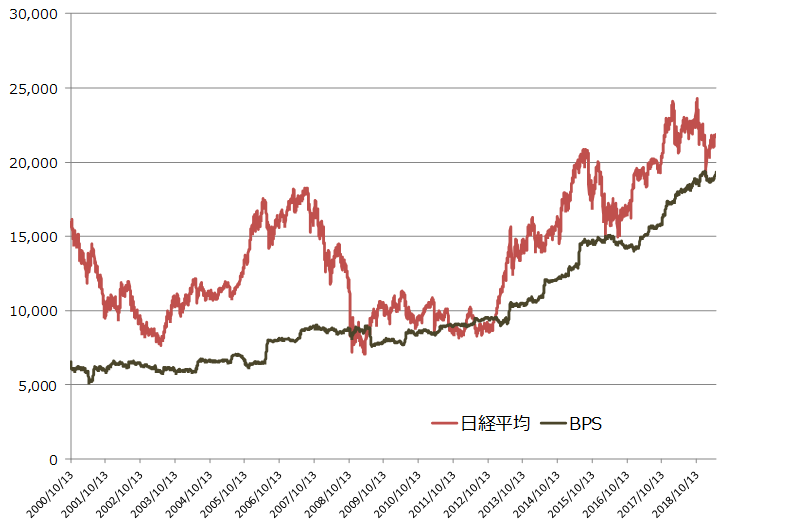

グラフ2は日経平均が1つの会社だとして2000年以降、日経平均株式会社の1株当たり純資産(BPS)の推移をみたものだ。この間、3倍になっており、年率に直すと6%で成長してきた。6%の純資産の成長というのは別の言葉で言えば、資本のリターンは6%ですよ、ということだ。これはピケティはじめアカデミックな世界でもコンセンサスになっている。

現在の株価はこの純資産とほとんど変わらない水準で、大局的に言えばほぼ底値だろう。日本株は下値が限られ、長期的に6%のリターンを期待できる資産だ。投資対象としてはわるくないだろう。

というわけで、コストの安いインデックス・ファンドを長期に保有するというのが大原則である。毎月均等に積み立てるのが簡便だが、できれば相場の下落局面では多く買いたい。それを基本としながら、加えて有望銘柄の個別株投資もよい。

アンリツ(6754)に注目している。発表した2020年3月期の業績見通しが市場の予想を大幅に下回り、窓を空けて急落し、200日移動平均を下回ってもまだ売られた。1月末の第3四半期決算発表で、次世代通信規格「5G」の本命と期待を集めて急伸した分をすべて吹き飛ばした格好である。では、5Gの期待はなくなってしまったのかと言えばそんなことはない。

20年3月期の営業利益は11%減の100億円とコンセンサスから大幅に下振れたものの、その要因は5Gの実用化を見据えて研究開発投資や海外の販促費などを積み増すからだ。日本の5Gの正式なサービスインは2020年である。アンリツの中期計画では2020年度(21年3月期)に営業利益145億円を掲げている。今年度はそのための捨て石で、来期はV字回復となるだろう。高く飛ぶには、まず屈まなければならない。株価が屈んでくれたこの水準なら妙味がある。

同じようなロジックが半導体製造装置メーカーにも言える。アドバンテスト(6857)は今期営業利益が半減すると発表し、嵐のような売りを浴びたが、前期実績は文句なしの大幅増収増益だった。今期は捨てても、来期に5G関連テスタがピックアップしてくるのはかなり確信度が高いと言える。

連続増収増益が今期で止まる日立ハイテク(8036)も同様だ。今期は久方ぶりの減収減益だが来期はインテル向け製造装置が牽引役となって業績は急回復するだろう。

コンセンサスを下回るガイダンスが圧倒的に多い中で三菱電機(6503)はコンセンサスを上回る計画を示し、場中の開示だったため瞬間的に買われた。しかし、すぐに株価はその上昇を打ち消すように下落。つまり好業績が評価されていない。200日線が緩やかに上向く中、25日、75日と続いてゴールデンクロスしており、年初からの回復トレンドの下限にあると捉えられる。

電子部品では京セラ(6971)の大幅増益+増配が目立つ。NEC(6701)、CTC(4739)も高値圏を維持しているが好業績が背景にあり妥当な株価だろう。

オリエンタルランド(4661)も今期減収減益計画が嫌気されたが、入園者数の想定が3000万人とかなり保守的である。大型アトラクションのオープンもあって徐々に見直し買いが入るだろう。今後もアトラクションやパーク自体の拡張も計画されており、長期的に期待が維持できる。