実績分配金は順調な増加傾向

前回のコラム「J-REIT価格の先行きについて」では、J-REIT価格は分配金利回りから見れば上昇余地があるが、外国人投資家への依存度が極めて高く、市場動向によっては急落する可能性を指摘した。一方で分配金利回りを支える分配金は順調な増加基調を続けている。

1年程度の短い期間で見ても、同じ分配金利回りが4.0%の時の東証REIT指数は2018年2月1日に1,739ポイントであったのに対し2019年2月28日は1,850ポイントとなっている。高い価格水準になっても利回りが同じということは、分配金が増加していることを示している。

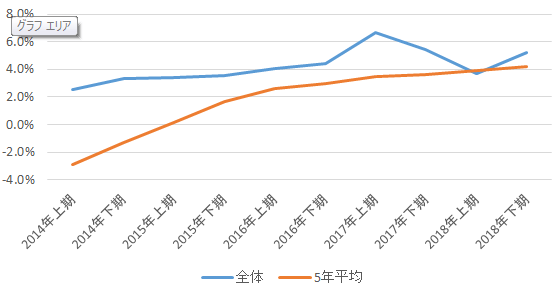

具体的に増配率を見ると、図表1の通り順調な増加基調となっている。

一時的に2018年上期(1月期から6月期)に減速した形になっている理由は、2017年上期に物件売却益を計上した銘柄が多かったからだ。売却益や売却損などの特殊要因を除外するために、増配率の中央値を使用しているが、それでも多くの銘柄が売却益を計上した影響が2017年上期には生じている。

増配率の5年平均で見ると2018年下期に4.2%になっている。言い換えれば、2014年上期からJ-REIT投資を行っていた投資家は分配金が毎年4.2%増加していることを示している。

今後の分配金の見込み

東京だけでなく、大阪や名古屋などの主要都市で空室率が2%以下となっているオフィスなど、郊外型商業施設を除けばJ-REITが投資している用途は堅調な賃貸市況となっている。従って賃貸収益の増加による増配基調は2019年も続くと考えられる。

ただし、図表1の増配率は、売却益や賃貸市況だけで実現したものではない。売却益はその期の増配率を押し上げる効果はあるが、次期以降の減配要因にもなる。また賃貸市況は好調であるが、家賃を毎年5%近く押し上げるだけの勢いはない。多くの銘柄において増配の主要因は、金融緩和下での借入金の借換えによる支払利息の減少であった。

2018年末以降の長期金利低下が、2019年の増配基調を支えるものとなりそうだ。2018年に返済期限が到来したJ-REIT各銘柄の固定金利借入金の平均金利は0.91%であり、借り換えなどにより調達した金利は0.56%であった。同額での借り換えとなっていないが、単純化すれば0.35%分支払利息が減少し、その分が分配金の増加要因となった。

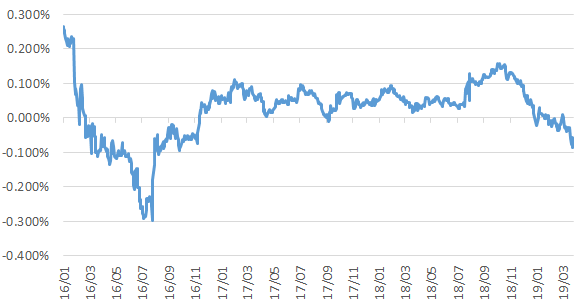

同様に2019年に返済期限が到来する借入金の平均金利は0.8%となっている。2018年と比較して0.1%程度低い金利になっているが、図表2の通り2019年に入っての長期金利は2018年と比較すると0.1%程度低くなっている。

つまり2019年の借換えによる分配金の増加効果は、長期金利が現状と同様の水準で推移すれば2018年と同じ程度は期待することができそうだ。

従って分配金の安定性や成長性に注目する投資家であれば、2019年も安心して投資することができる環境が続くことになりそうだ。