J-REIT価格の上昇余地

J-REIT価格は、上昇基調が続いている。東証REIT指数は、3月27日に終値1,932ポイントまで上昇し2016年6月以来となる1,900ポイントの大台を回復した。3月27日は3月・9月決算銘柄の権利落ち日にあたるが、J-REITは決算期が分散しており上場63銘柄中で5銘柄だけが該当するという点もあり影響は少なかった。

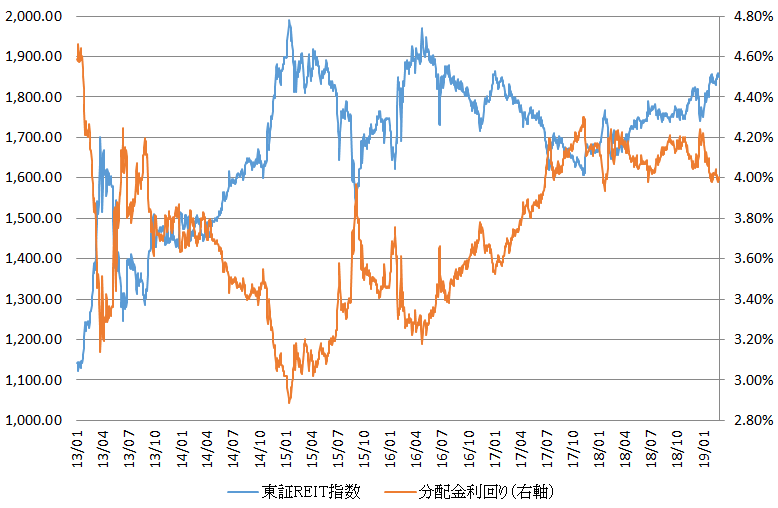

日銀の異次元金融緩和の恩恵を受けてJ-REIT価格は回復してきたが、図表1の通り東証REIT指数が1,900ポイントを超えて推移した期間は短い。

具体的には、東証REIT指数が月間10営業日以上1,900ポイントを超えていた時期は、2015年1月頃と2016年4月頃のわずか2ヶ月程度だ。従って東証REIT指数で見れば、すでにJ-REIT価格は高値圏にあると言える状況だ。

一方で分配金利回りに注目すれば、東証REIT指数の上昇余地について別の見方もできそうだ。

分配金利回りは、前述の東証REIT指数が1,900ポイントを超えていた時期には3.0%から3.2%程度であった。一方で、2019年2月末の東証REIT指数1850ポイント、分配金利回り4.0%を基に算出すると東証REIT指数が2,000ポイントになっても分配金利回りは3.7%程度の水準にしかならない。

つまり過去の分配金利回りを参考にすれば、東証REIT指数が2,000ポイントを目指して推移する可能性が高いと考えられる。

「外国投資家頼み」の価格上昇

ただし、2018年以降のJ-REIT価格は、外国人投資家の大幅な買い越しで価格水準を切り上げてきている。外国人投資家が500億円以上の買い越しとなった2018年6月、11月、2019年1月は、それぞれ東証REIT指数が1,750ポイント台、1,800ポイント台、1,850ポイント台を回復した月になっている。

つまり大幅な価格上昇局面には、外国人投資家の買い越しが影響している状況だ。その他の投資部門の投資家は、2018年後半に売り越し基調が沈静化していた投資信託が2019年2月に500億円に迫る大幅売り越し額になるなど、買い越しに転じる動きは見られない。

また分配金利回りで見れば前述の通り価格上昇の可能性がある状態だが、日銀の金融緩和の余地は少ないという点には注意したい。前述の東証REIT指数が1,900ポイントを超えていた時期は、金融緩和の強化やさらなる金融緩和への期待が高まっていた時期と重なる。従って、金融緩和を先取りして投資が拡大していたことがJ-REIT価格の上昇に繋がったと考えられる。

すでに、その当時に期待されていた金融緩和措置は実施されている。言い換えれば、さらなる価格上昇によって、分配金利回りが低下する可能性は少ないとも考えられる。外国人投資家の動向に影響を与えるような市場環境の変化があれば、J-REIT市場は買い手不在の状況になりやすく、急落する可能性を含んだ状態と見るべきだ。