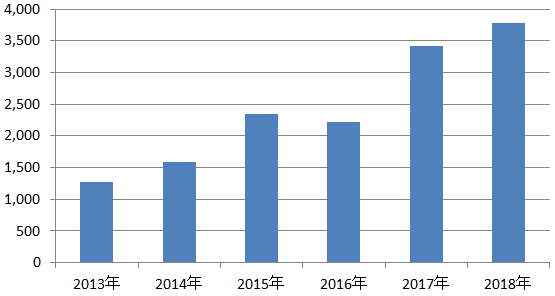

1.売却額は初めて3,500億円を超える

2018年のJ-REITによる売却額(※1)は、3,700億円を超える金額となった。日銀の異次元緩和が始まった2013年からの売却額の推移を示した図表1の通り、売却額が初めて(※2)3,500億円を超える結果となったが、2019年も同様の増加傾向を示すものとは考えられない。

その理由として、2018年はオフィスビルで大型売却があったことが挙げられる。日本ビルファンド投資法人(証券コード8951)と大和証券オフィス投資法人(証券コード8976)が共に600億円を超える金額で保有物件を売却している。この2棟の売却額で1,265億円となり、2018年の売却額の3分の1以上を占めている。つまり2019年も同様に大型物件の売却がないと、売却額が減少することもありそうだ。

その他の用途では、商業施設の売却が増加傾向にある。商業施設の取得額は2018年末で3兆2000億円程度とJ-REIT全体の保有額18兆円弱の18%程度しか占めていない。しかし売却額は、郊外型商業施設を中心として860億円を超え、オフィスビルの売却額2,000億円程度に次ぐ金額となっている。

この理由として、投資家の商業施設テナント退去への懸念が強いことが挙げられる。特にアメリカでは、郊外のショッピングセンターが核テナント退去によって閉鎖に追い込まれる事例が多い。2018年は、外国人投資家の大幅な買い越しによってJ-REIT価格が上昇したことを考慮すれば、商業施設を中心に投資を行う銘柄であっても郊外型を売却し、都市型の物件にシフトする動きが続くことになりそうだ。

2.売却益に対する投資上の注意点

前回のコラム「2018年のJ-REIT物件取得動向について」でも記載した通り、J-REITの各銘柄は不動産価格高騰を取得ではなく売却というかたちで運用に役立てるという動きを強めている。このような状況で売却を行う銘柄に対しては、投資上の注意点として、ポートフォリオ利回りの向上に資する売却となっているかを判断する必要がありそうだ。

具体的には、ポートフォリオの中で利回りが低い物件を売却し、その物件の利回り以上の物件を取得すればポートフォリオ全体の利回りが向上することになる。不動産価格高騰時だから可能な売却と言えるため、このような事例を行う銘柄であれば投資判断の上ではプラスと考えられる。

次に投資判断を行う上では、物件売却益は一時的な増加要因に過ぎないという点に注意が必要だ。特に、売却益の一部を内部留保することで長期的な分配金の安定性を高めるという事例ではなく、売却益を全額投資家に分配している場合には分配金が大幅に変動することになる。

例えばサムティ・レジデンシャル投資法人(証券コード3459、以下SRI)は、2019年1月(前期)と2019年7月期(当期)に保有物件を売却することを1月25日に公表している。これに伴い前期分配金は2,700円から3,050円、当期分配金は2,685円から3,474円と大幅な増配予想を出している。

売却益が前期で373円、当期で851円寄与するためであるが、売却益を除いた利益ベースでの分配金は当期では修正前の2,207円から2,135円(※3)に減少する予想を出している。

SRIは物件入替を今後も行う方針を示しているため今後も売却益を計上する可能性はあるが、2020年1月期に売却を行わない場合には分配金が大幅に減少することになる。2月8日時点でSRIの利回りは、7.41%とJ-REIT市場で最も高くなっているが、前述のように売却益が影響しているためである。高い利回りの銘柄への投資判断を行う際には、売却益の有無を判断することも重要と考えられる。

※1:暦年ベース。

※2:図表1以外の期間でも3,000億円を超えた年はない。

※3:2019年1月25日付 サムティ・レジデンシャル投資法人「物件入替に伴う補足説明資料」に拠る。なお本銘柄は減価償却費の一部を利益超過分配する銘柄であり、利益分配金と売却益分の分配金を加算しても業績予想額と合致しない。