今回の雇用統計は通常よりも平均時給に注目が集まるだろう。Bloombergのコンセンサスでは前年比3.1%増と予想されているが、これが予想通り3%を超える伸びとなれば2009年4月以来のことである。

3%を超える賃金上昇率が長期金利の上昇に跳ね返る場合、ようやく底入れの兆しが出てきた株式市場の悪材料になる。そもそも先月の急落は長期金利の上昇に対する株式のバリュエーション調整がきっかけであった。要警戒である。

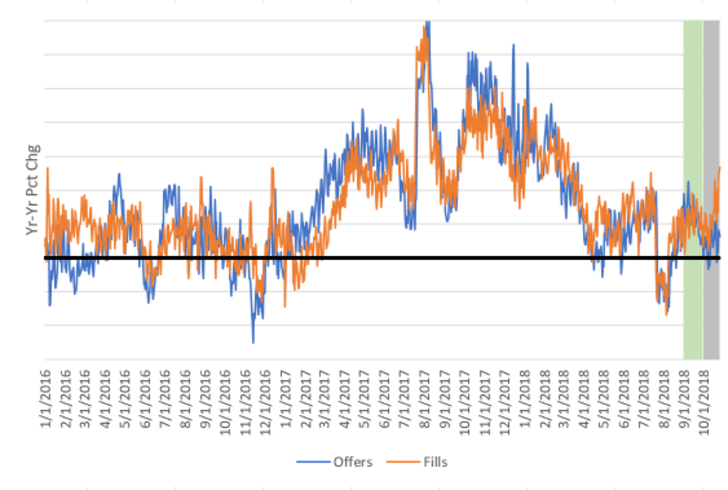

特に前年比の比較月である2017年10月の平均時給は、前月の9月から低下して26.47ドルである。発射台が低いことも、前年比の伸びが高くなる要因のひとつである。

楽観は慎むべきかもしれないが、そこまで高い伸びにはならない要因もある。第一には米国経済の構造問題で賃金が上がりにくいという状況は以前からのものだが、それに加えて先月の天候要因の反動だ。DeepMacroも述べている通り、先月のNFPはサプライズとなったが、その要因はハリケーンで働かなかったひとが多くいたからだ。今回はそうしたひとが仕事に復帰するので雇用が元に戻るという予想だが、仮にそうだとすれば、「労働者増」は理屈から言えば賃金増加圧力を抑制する方向に働く。まして天候要因に左右される労働者というのは概して賃金が高くない。そういう労働者が統計の母集団に戻ってくれば平均時給は低く出るだろう。

10月のNFPはコンセンサスに近いと予測

DeepMacroはビッグデータに基づき、10月の非農業部門雇用者数(NFP)を19.9万人増と予測している。市場コンセンサスである19.0万人増を上回っているが、コンセンサスに近い数字だ。DeepMacro予測がコンセンサスを上回った場合、短期的な取引戦略として、米金利(債券)の売り、米ドルの買い、S&P500の売りを推奨している。この戦略を活用することで、既存の中期的なポジションに対する短期のイベントリスクをヘッジすることができるとわれわれは考えている。しかし今月に関しては、DeepMacro予測はコンセンサスにかなり近く、モデルの予測する結果を市場は既に織込み済みである可能性が高いと感じている。コンセンサスとの差は9千人足らずであり、上記の戦略を正当化するほど十分な差があるとは言いがたい。

DeepMarcoの予測が正しければ、10月の民間雇用は、台風の影響により予想を下回ったであろう9月の結果から増加したことになる。先月の予測で9月初旬に増加したと思われた新規求人と採用の一部(Figure1参照)は、調査上のタイムラグにより、実際は8月分として計上されていた可能性があり、これにより9月のDeepMacro予測は高い数字となっていたと思われる。

DeepMacro予測によれば10月のNFPは年初来平均と一致し、6ヶ月平均(19万人増)と3ヶ月平均(17.1万人増)を若干上回ることになる。DeepMacroモデルによる強気な予測の根拠は以下の通り。

・米国の成長はトレンドを上回るペースを継続。DeepMacro成長ファクターは前月からわずかに上昇し、1.35に増加。(10年平均からの標準偏差で計測)

・新規求人は前月比+5.3%、前年比+5.0%。2017年8月以来の高い水準

・新規採用はさらに強く、前月比+17.1%、前年比+11.4%。水準的には、少なくとも2010年以降で最も高かった。月中のデータを見ると、月間を通じて強かったが、月末にかけて上昇した。月末の増加はNFP調査週には間に合わなかったかもしれないが、ホリデーシーズンに向けて、強いトレンドであることを示した。

全体として強い雇用統計が予測されているものの、労働市場の需要と供給の関係は、今月、賃金の伸びが軟化することを示唆している。われわれは、労働の「過剰」需要の程度を把握する手段として、新規求人(企業の雇用意欲)と新規採用(実際の雇用)の差を計測している。今月、上記でみてきた通り、実際の雇用は強かった。しかしながら、データは、企業が労働者を雇った後、新規求人を増やし続けていないことを示している。これは短期的には賃金の上昇圧力に対してマイナスのシグナルだ。

雇用に関するわれわれの主要なデータソースは、3万社に及ぶ米国企業の人事ウェブサイトに掲載される求人情報である。企業が求人広告をウェブサイトに掲載した時点でわれわれはそれを新規の「求人」とカウントし、掲載が取り下げされた時点で求人が「埋まった」=「採用」された、と判断している。新たな求人は企業側の労働需要の増加を意味し、雇用の伸びの先行指標となる。また、これら新規求人データの総数は、DeepMacro「成長ファクター」によって計測される景気サイクルの全般的な強さなどの他の変数と合わせて分析することで、毎月のNFPに対する説明力を持つことがわかってきている。

短期的なリスク管理:ドル高、金利上昇へバイアス

先月、DeepMacro予測は市場コンセンサスを上回っていたため、短期的な取引として、金利(債券)の売り、ドルの買い、S&P500の売り、を推奨した。実際のNFPは、コンセンサスを大きく下回り、DeepMacro予測もはるかに下回った。しかしながら、市場の反応はDeepMacroの戦略に沿ったものとなった。結果が出るまで数日かかったものの、最終的にはわれわれの推奨した戦略は利益をもたらした。パウエルFRB議長が利上げ継続を示唆するコメントを出したことにも助けられた。

今月もDeepMacro予測はコンセンサスを上回っている。したがって短期モデルの推奨する取引は同じく、金利(債券)の売り、ドルの買い、S&P500の売り、である。注意すべき点は、今月の予測はコンセンサスにかなり近いため、本モデルの予測内容は既に織り込み済みかもしれないということだ。

このリスクヘッジを目的とした短期のNFPモデルと、DeepMacroの他の中期モデルの現在のポジションとを比較してみよう。FX に関しては、中期的なポートフォリオ(FX-1)は既にドルロングであり、NFPモデルが示す方向性と同じである。したがって、既存のポジションを維持すれば良い。

短期金利に関しても同様で、DeepMacroの中期モデルは直近、夏以降維持していた買いポジションから売りポジションへと切り替えた。ポジションシフトの主な要因は、最近のインフレ懸念の高まりを証明したFEDの発言だ。今回のモデルのシフトが現時点で十分な見通しを示している訳ではないが、雇用統計イベントによる追い風の可能性を考慮して、現在の中期のポジションを維持することとする。

最後に、株式に関してNFP戦略はS&P500の売りを推奨している。コンセンサスとの差の小ささと直近の市場のボラティリティを考慮すると、われわれは推奨することを控えたい。株式市場は、雇用統計のポジティブサプライズを、「より良い成長」という株式にポジティブなシグナルとしてではなく、「利上げ」(株式にネガティブ)と受け止める段階に達したとわれわれは考えている。ただし、市場がこの反応を示すにはわれわれが予想する以上に強い数字(サプライズ)である必要があるだろう。