日経平均は1月高値からの下げ幅に対する半値戻しを達成し、「半値戻しは全値戻し」との格言通り、再び高値に戻る過程にあるという認識だ。25日移動平均が75日移動平均を上回るゴールデン・クロスも示現、一目均衡表の雲の上にも出ており、チャート上の上値抵抗もない。次のターゲットはフィボナッチの61.8%戻し、2万2684円の水準か。そこまで戻せば、NYダウ1000ドル超の急落を受けた2/5-2/6に空けた大きな窓を埋める。そこまでくれば全値戻しに弾みがつくだろう。本稿執筆現在(9:15)、日経平均は2万2660円程度、あともう少しである。

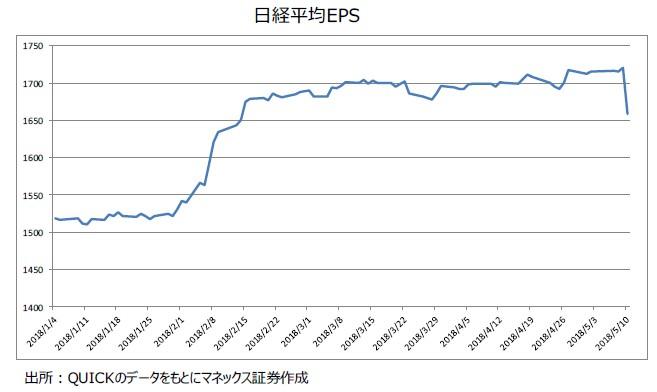

それにしても、これまでの上値の重さはなぜなのだろう。昨日の「Market Talk」でも参加者から質問が相次いだ。まっさきに挙げられるのが、業績の一服感だろう。日経新聞に掲載されている株価収益率の逆数は、日経平均をひとつの会社と見做して(構成する225銘柄を連結対象の持ち株会社と見做して)その1株当たり利益(EPS)を加重平均で求めたものに等しい。4-12月の決算発表で切れ上がった後も高水準で推移してきたEPSはトヨタ決算を反映した5/9の1721円でピークアウトした格好だ。5/10には一夜にして60円超も低下している。

どうでもいいテクニカル的なことを述べれば、一夜にしてEPSが低下したのは、10日付ではなく9日である。日経(およびQUICK)では、企業の本決算発表のタイミングで、企業収益の「前期実績」「今期予想」を切り替える。その更新は日々行われているのだが、集計のタイミングが遅れる場合がある。実際に手元で225銘柄の今期予想利益を積み上げて時価総額合計を割って算出するPERは、9日付より10日付のほうが下がっている。つまりEPSは前日比わずかながら上昇しているのだ。パナソニックの純利益2500億円予想やKDDIなど大きく増加したものが反映されている。実際にEPSが低下したのは9日である。ソフトバンクが9000億円、トヨタが2800億円、今期の予想が減額になった。だから本来は9日付で(昨日時点の発表で)13.4倍というPERを日経は掲載するべきだったのだ。まあ、そんなテクニカルな要因はどうでもいいが、予想EPSがピークアウトしたことは確かである。

EPS低下を受けてPERは13倍から13倍台半ばに上昇したが、それでもまだアベノミクス相場開始以来の平均値(15.4倍)に対して1標準偏差下回る水準になっただけである。決算発表がほぼ佳境を越えた段階で、ピークアウト感はあるものの依然高い水準の企業業績を、過去平均を下回る評価しかできないのは、なぜか?バリュエーションが高まらない、ほぼ同じ意味だがリスクプレミアムが低下しない。ひとえに、投資家の心理が改善しないから、としか言いようがない。ではなぜ投資家心理が改善しないかと言えば、それは「人間の気持ち」「ひとの心」の問題だから、解明のしようがない。昨年ノーベル経済学賞をとった行動心理学でも、まだそこまではいっていない。

投資家心理が弱いのは、メディアの報道姿勢にも一因があるかもしれない。本日の日経新聞1面は、「企業業績予想足踏み 円安一服、逆風に」という見出しで、上場企業(金融除く)の純利益は28兆円弱と高い水準を保つものの、3期ぶりの減益となる見通しだと報じている。

ただし、これも、モノの見方の問題である。コップに水が半分入っている。半分しかない、と思うか、まだ半分も残っていると思うか。コップに水、ではなく、ボトルにワインなら僕はまだ半分残っていると思いたい。

日経の記事にはこうある。<米減税の影響で前期の純利益には会計上の増益要因が2兆円近く生じ、その反動も出る。今期の純利益の減少額(1兆円強)を上回る影響額だ。円相場を厳しめにみている点なども考慮すると、企業業績は上振れていく可能性もある。実際、本業のもうけを示す営業利益は3%程度の増加とプラスを保ちそうだ>

米国の減税で前期に2兆円上振れて、今期1兆円しか減らないなら、実質的には増益ではないか。それも為替レートの想定は105円が過半を占める。営業利益は増益予想だ。日経記事は「企業業績は上振れていく可能性もある」と書いているが、僕は、「企業業績は上振れていく可能性が高い」と言い直す。

もう一度、「企業業績予想足踏み」という見出しを見よう。足踏みするのは「業績予想」であって、「実際の企業業績」そのものであるとは書いていない。この予想は決算発表と同時に出された会社計画であり、期初の会社側見通しが保守的になるのは毎度のこと、当たり前のことである。

投資環境としては、好転している。米朝首脳会談の日程・場所も決まり、米国でもインフレが加速せず金利上昇で株価が崩れる懸念は後退している。ダウ平均は6日続伸で年初の水準を回復した。VIX指数も13.2と200日の移動平均を下回ってきた。

これまで株価が上昇したのは単純に景気が良かったからという要因があり、その株高基調が崩れたのは景気が悪化したからだと述べた(「相場の弱さと、その中に見る光明」「弱いながらもなんとか堪えている」等)。来週発表されるGDPは9四半期ぶりマイナス成長が予想されているが、過去の数字と割り切ることが大切だ。1-3月期は天候要因などもあって弱かった。ここから先は回復していくだろう。

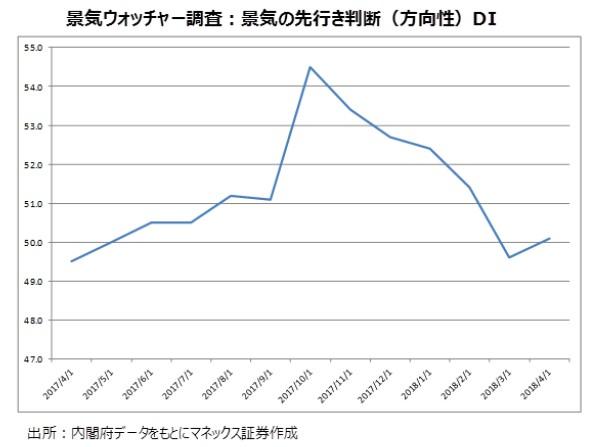

昨日発表された4月の景気ウオッチャー調査によると、2~3カ月先の景況感を示す指数は50.1と前月から上向いた。半年ぶりの改善である。街角景気は昨年秋にピークアウトし、その後年明けから景気動向指数などが大きく落ち込んだ。この先行性は信頼感がある。

まとめると、海外の投資環境も落ち着き、国内景気も悪化から抜け出す兆しが見え、そして何より企業業績は悪くない。高く評価しろとは言わないが、過去平均並みに評価できない理由はどこにもない。低い評価しかできないのは不自然であって、不自然なことも往々にして起こるが、不自然な状態は長くは続かない。いずれ自然な状態に戻るだろう。