総合的に反発トレンドへ転換した可能性の円

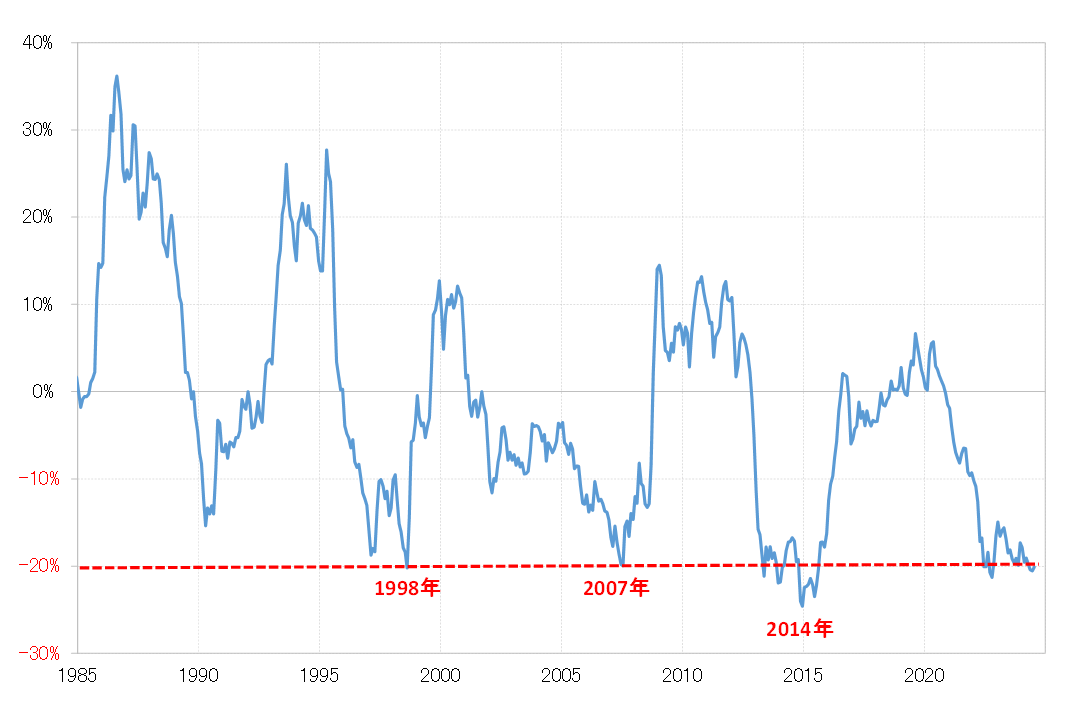

円の総合力を示す実質実効レートの5年MA(移動平均線)かい離率は、7月にマイナス20.1%となり、前月のマイナス20.5%から、わずかではあるが縮小した(図表1参照)。その上で、8月は大幅な円高となったことから、同かい離率は一段と縮小したのだろう。

そもそも同かい離率には、マイナス20%程度で拡大が一巡するパターンがあり、同かい離率の拡大は循環的に一巡、サイクルボトムを付けた可能性が高いのではないか。

これまで、同かい離率がマイナス20%程度で拡大が一巡、縮小に向かったケースは、1998年、2007年、2014年の主に3回あったが、いずれもその後はかい離率がプラスを回復する動きに向かった。

これをかい離率ではなく、円の実質実効レートで見てみよう。実質実効レートは、7月に71.98ポイントとなり過去最安値を更新した。ただ8月にかけて円相場が急反騰となったことから、実質実効レートも8月は反発した可能性が高そうだ。

これまで、円の実質実効レートがサイクルボトムを付けた後は5年MAを上回るまで上昇に向かった(図表2参照)。足下の5年MAは85ポイントであり、円の実質実効レートがその水準にあったのは2022年前半のことだった。サイクルボトムを付けた円の実質実効レートは、経験的にはこの先、2022年前半以前の水準まで反発に向かう可能性がある。

2022年前半の米ドル/円は120円前後、そしてユーロ/円は130円前後で推移していた(図表3、4参照)。その意味では、円が総合的にサイクルボトムを付けて反発に向かう場合、米ドル/円は120円前後を、ユーロ/円は130円前後を目指すところが、大まかなイメージになるのではないか。

上昇に向かった円の実質実効レートは、1980~1990年代には、5年MAを2~3割と大きく上回る動きとなったが、2000年代に入ってからは、5年MAを1割前後上回るのがせいぜいという状況に変わった。

これは、日本経済の構造変化を受けて、かつてほど円高になりにくいという変化が広がっていると考えられる。米ドル/円、ユーロ/円とも、かつては100円を超える円高、「超円高」が起こったが、今回の循環的な円高局面においては、「超円高」の再現に向かう可能性は低くなっているのではないか。